Podle některých měřítek se již pár let pohybujeme v dlouhodobém býčím trendu, který doprovází cykličtí medvědi a býci. Dnes krátce o něm spolu s pohledem na jeden z nejvýznamnějších cyklických faktorů – sazby, výnosy obligací a jejich vztah k akciím.

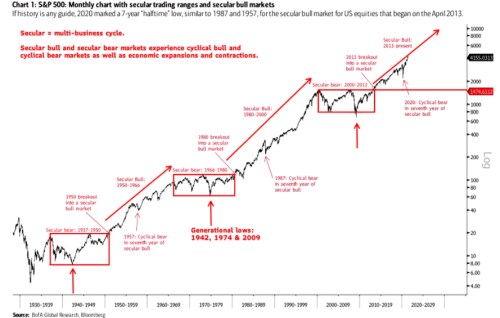

1. Býk z grafu: BofA v následujícím grafu ukazuje dlouhodobý vývoj indexu SPX, který v logaritmickém mustru ukazuje na tři za sebou jdoucí dlouhodobé býčí trendy. S tím, že podle prvních dvou by ten třetí, současný, mohl ještě nějakou dobu trvat. Grafologem nejsem, posouzení nechám na čtenářovi, ale ta určitá pravidelnost mě zaujala:

Zdroj:

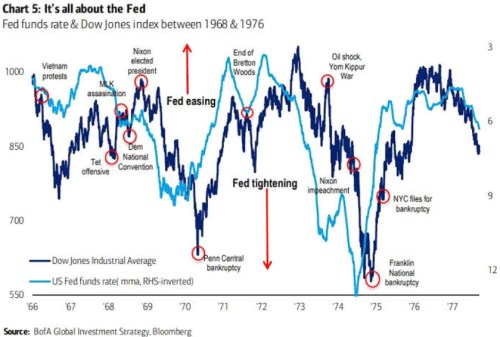

2. Bývalo to o Fedu: BofA k následujícímu grafu píše, že „vše je to o Fedu“. Opírá se o vývoj sazeb a akciového trhu od poloviny šedesátých do konce sedmdesátých let (sazby jsou v obráceném měřítku).

Zdroj: Twitter

Podle grafu sazby relativně spolehlivě trh vedou, což by potvrzovalo obecnou tendenci klást velkou váhu tomu, co udělá americká centrální banka. Nicméně jde o selektivní historii a možná je dobré mít na paměti, že z fundamentálního hlediska je hodnota akcií dána jejich schopností generovat hotovost na straně jedné a požadovanou návratností na straně druhé. Ta je dána bezrizikovými výnosy (tedy zjednodušeně řečeno právě sazbami) a rizikovými prémiemi.

Sazby tedy roli hrají, ale zdaleka nejsou faktorem jediným. S budoucí schopností generovat hotovost by přitom měly mít negativní vazbu – lepší výhled by se měl pojit s růstem/vyššími sazbami, horší výhled by naopak měl přinášet pokles sazeb. Jsou období, kdy trhy kladou větší váhu vývoji v ekonomice, jindy zase sazbám. Ale v principu nejde jen o samotnou výši sazeb/výnosů obligací, ale o jejich poměr k očekávanému růstu ekonomiky.

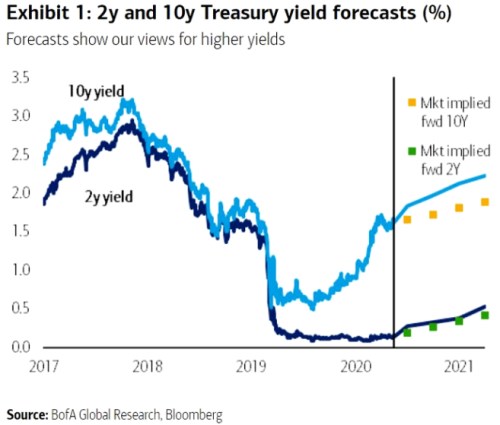

3. Nahoru mírně. V duchu výše uvedeného by tak mělo platit, že pokud sazby porostou, ale relativně k ekonomickému růstu jen mírně, nemělo by samo o sobě na akcie mít dlouhodoběji negativní vliv. Třetí graf od BofA ukazuje tržní a její vlastní očekávání vývoje výnosů dvouletých a desetiletých obligací:

Zdroj:

BofA čeká o něco vyšší výnosy než trh, ale u těch desetiletých bychom se v prvním čtvrtletí roku 2022 měli pohybovat na 2,25 % (roky na ose x budou asi nesprávně posunuty). Je tohle úroveň, která by při pokračujícím ekonomickém oživení zastavila býka?