Je to již pár týdnů, co jsem tu poukazoval na to, že když Fed v roce 2013 začal hovořit o taperingu (snižování a následně ukončení nákupu aktiv), výnosy obligací nevystřelily nahoru, ale naopak se vydaly dolů. S tím, jak prudce nyní výnosy obligací zamířily dolů, může být zajímavé si celý příběh krátce osvěžit, rozvinu jej dnes směrem k velmi vysokým očekávaným ziskům obchodovaných firem.

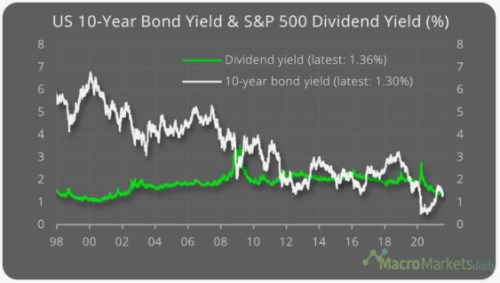

1. Výnosy, tapering, oživení: Výnosy desetiletých US obligací a dividendový výnos indexu SPX:

Jak jsem zmínil, po roce 2013 začaly výnosy obligací znatelně klesat. Což je v nesouladu s pohledem, podle kterého tyto výnosy určuje zejména Fed a jeho nákupy aktiv. Šlo totiž o období taperingu, kdy se Fed stahoval z trhu a podle tohoto pohledu to mělo snižovat poptávku po obligacích. Tudíž i jejich ceny a výnosy měly jít nahoru. Já se kloním k interpretaci, podle které tapering zhoršil ekonomický výhled, dluhopisy se staly atraktivnější a poptávka soukromého sektoru tak více než vyvážila onen nákupní ústup Fedu. A výnosy šly dolů.

Tato druhá interpretace v podstatě říká, že změny ekonomického výhledu jsou důležitější, než likvidita ze strany Fedu. Když Fed naopak nakupoval, zlepšoval výhled, což snižovalo zájem o obligace a výnosy šly zase nahoru (i přes likviditu dodávanou Fedem). Slabá stránka této „ekonomické“ interpretace je pak v tom, že pokud výnosy šly během nákupů rovnou nahoru, neexistoval „hmatatelný mechanismus“, kterým by Fed ekonomiku ovlivňoval. Možná se na tom všem ale nakonec ukazuje síla sebenaplňujících se proroctví. Čímž se dostávám k současnosti.

2. Výnosy, oživení a zisky: Jak jsem zmínil a jak asi hodně investorů zaznamenalo, výnosy amerických obligací v posledních týdnech znatelně klesly. V duchu výše uvedeného by to odráželo zhoršující se ekonomický výhled. Podle některých názorů toto zhoršení odráží to, že se blíží chvíle dalšího taperingu. Tedy takové opakování roku 2013/2014. Alternativně může oživení slábnout „samo o sobě“ a tapering tak naopak oddalovat.

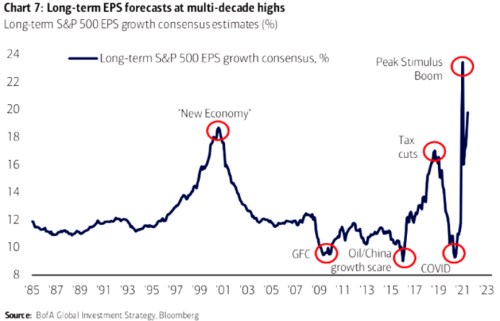

V podobných úvahách se nakonec nevyhnutelně dostáváme do dalšího guláše různých kombinací a zacykleností (oživení slábne, protože se hovoří o taperingu, takže tapering nebude, takže...) . S tím, že ani není jasné, co by investoři, či možná spíše spekulující aktéři na trhu preferovali – boom v plné síle s rychlou normalizací monetární politiky, či pomalejší oživení s monetární expanzí (likviditou a nízkými sazbami). Vyvrcholení mého dnešního příběhu je každopádně v následujícím grafu, který ukazuje očekávání dlouhodobějšího růstu ziskovosti obchodovaných firem:

Zdroj:

I v souvislosti s výše uvedeným tématem „nižší výnosy obligací, ne tak rychlé oživení“ stojí za povšimnutí, že očekávaný dlouhodobý růst ziskovosti se stále drží na mimořádně vysokých úrovních. Které převyšují i nadšení panující na vrcholu internetové bubliny. Dluhopisové a akciové trhy se tedy v tomto smyslu moc nerýmují, akcie mají v sobě spíše nějaké repete řvoucích dvacítek minulého století.

Jedna obecnější na samotný závěr: Dejme tomu že dlouhodobý nominální růst americké ekonomiky by se pohyboval kolem 5 - 6 % (2 % inflace a 3+ % reálný růst). V letech 1949 – 2021 to bylo v průměru něco nad 6 %. Těmto číslům se v grafu přibližují jen velmi řídké absolutně nejnižší hodnoty, jinak jsme vysoko nad nimi. O současných číslech nemluvě. Třeba tak jde o přílišný optimismus na akciích (viz výše), nebo bude nominální produkt upalovat mnohem rychleji (přílišná skepse na dluhopisech, další dvacítky) a/nebo výrazně poroste již nyní hodně vysoký podíl zisků na HDP. Vysvětlení je ale více.