Výsledky splňují očekávání, což odpovídá tomu, že jsme ještě mírně vylepšili celoroční výhled jak na EBITDA, tak na očištěném čistém zisku, uvedl v rozhovoru s Patria.cz Martin Novák, člen představenstva a finanční ředitel . Vysoké ceny emisních povolenek jsou pro pozitivní. Energetická skupina plánuje budování nových obnovitelných zdrojů a chystá se na přeměnu uhelného portfolia na nízkoemisní a bezemisní. Jako přechodná technologie bude v případě tepláren plyn, přičemž plynárny budou v budoucnu připraveny spalovat i vodík, až bude k dispozici v dostatečném množství. Mezi možnostmi, jak využít příjem z prodeje bulharských aktiv, je i mimořádná složka řádné dividendy.

Patria.cz: Jaký je Váš pohled na čísla za druhé čtvrtletí a na co byste především trh upozornil?

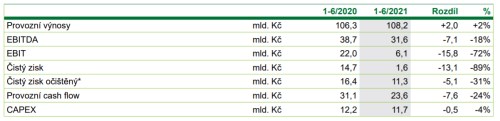

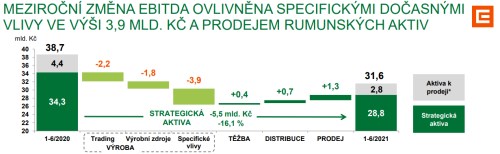

Výsledky splňují naše očekávání, což odpovídá tomu, že jsme ještě mírně vylepšili celoroční výhled jak na EBITDA, tak na čistém zisku očištěném o mimořádné vlivy. Odhad na provozním zisku EBITDA se zlepšil z 57 až 60 miliard na 58 až 60 miliard, takže tu spodní část intervalu jsme posunuli o miliardu nahoru. To samé na očištěném čistém zisku, který jsme posunuli ze 17 až 20 miliard na 18 až 20 miliard. Samotné výsledky za druhé čtvrtletí a celkové meziroční srovnání výsledků s rokem 2020 ovlivnilo několik specifických, částečně dočasných vlivů. Část je z důvodu přecenění zajišťovacích derivátů uvnitř roku, včetně vlivů kolísání tržních cen v Německu a v ČR, které přinesl specifický rok 2020 ovlivněný covidem-19. Dále byl meziroční pokles zisku způsoben rekordním ziskem ze spekulativního tradingu v roce 2020. Na úrovni celého roku jsme však plně v souladu s ambicemi, které jsme si stanovili na začátku letošního roku.

Patria.cz: Čistý zisk Skupiny klesl meziročně o 89 % na 1,6 mld. Kč. Jako důvod uvádíte opravné položky ve výši 8,7 mld. Kč kvůli poklesu tržní hodnoty Severočeských dolů, nižší očekávané poptávce po uhlí a dřívějšímu ukončení těžby uhlí. Je možné vnímat vznik opravných položek k dlouhodobému uhelnému majetku jako jev, který by se mohl opakovat i v dalších kvartálech?

Předně bych rád zdůraznil, že opravné položky reflektují vývoj trhu a očekávaných cash flow z testovaných aktiv, tj. nejedná se o rozhodování společnosti, ale o důsledek aktuální valuace budoucích cash flow verifikované auditorem v souladu s IFRS principy. Takže bude zejména záviset na dalším vývoji trhu a regulace.

Co se týká Severočeských dolů, tak tam je obecně prostor pro další opravné položky relativně malý. Testovaná účetní hodnota majetku společnosti Severočeské doly měla před touto opravnou položkou hodnotu kolem 13 – 14 miliard. Snížení hodnoty reaguje na změnu situace na trhu s uhlím, respektive na snížení střednědobé očekávané poptávky po uhlí. Konkrétně došlo ve druhém čtvrtletí k významnému zúžení uhelného spreadu pro provoz uhelných elektráren - tedy prostoru, který je dán rozdílem mezi tržní cenou elektřiny, cenou povolenky a náklady na uhlí. Aktuální forwardové ceny elektřiny a povolenek indikují, že uhelné elektrárny budou v budoucnu provozovány čím dál méně. A tím pádem objemy odebíraného uhlí od Severočeských dolů jak námi, tak i ostatními zákazníky pravděpodobně poklesnou. Dalším faktorem je také zkrácení očekávaného horizontu pro spalování uhlí s ohledem na doporučení Uhelné komise ČR, která předpokládá ukončení spalování uhlí v ČR nejpozději v roce 2038.

Patria.cz: A co se týče odpisů u dalších uhelných aktiv?

Všechna uhelná aktiva, která jsou v samostatných společnostech, jako například Elektrárna Dětmarovice nebo polské elektrárny, mají již účetní hodnotu velmi nízkou či téměř nulovou. Uhelné elektrárny jako takové jsou součástí společnosti , a. s., jejíž součástí jsou i jaderné elektrárny, velké vodní elektrárny a další zdroje. , a. s. je tedy jedna tzv. cash flow generující jednotka, u které se sleduje výkon celého portfolia jako celku. Zde nyní nedošlo ke zhoršení celkové tržní hodnoty, protože jaderné a vodní elektrárny více než vykompenzují snížení očekávaných cash flow z uhelných elektráren.

Patria.cz: Lehce jste navýšili celoroční výhled na úrovni EBITDA a očištěného čistého zisku. Mohl byste upřesnit, co stojí za vylepšenou spodní hranicí těchto odhadů?

Jsme více méně na plánu, nicméně první pololetí se relativně vydařilo a celkově jsme mírnými optimisty. Směřujeme po trajektorii na vyšší úroveň zisku za celý rok. Výchozí třímiliardové pásmo bylo nastaveno i v důsledku nejistoty, jak rychle půjde zotavení ekonomiky po dopadech covidu-19. Teď to vypadá, že se situace ve všech segmentech Skupiny vyvíjí příznivě, a proto jsme zvedli dolní hranici intervalu o 1 miliardu korun nahoru.

Patria.cz: Výroba elektřiny za první pololetí meziročně klesla o 6 %. Průmysl po Covidu podle statistik už postupně nabíhá zpět. Jaká jsou očekávání na druhé pololetí roku?

Průmysl se skutečně zotavil. Na spotřebě elektřiny jsme na úrovních roku 2019. Takže tam ta trajektorie určitě pozitivní je.

Patria.cz: Je i to jedním z důvodů, proč se kloníte k pozitivnějšímu scénáři?

I to. Ale i řada dalších faktorů, které zisk tvoří. Není to jen o výrobě elektřiny, ale i o všech ostatních segmentech Skupiny , zejména o segmentu Distribuce a segmentu Prodej.

Patria.cz: Jak to vypadá s předprodeji elektřiny na příští roky?

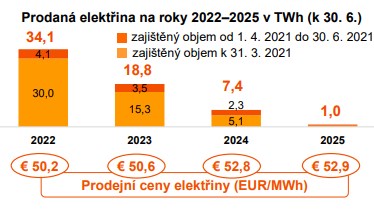

Na příští rok 2022 máme prodáno 34,1 TWh elektřiny, což je asi 75 % očekávaného objemu dodávek z naší výroby, za průměrnou cenu 50,2 EUR/MWh. Průměrná cena na rok 2022 samozřejmě postupně roste, protože teď se elektřina na trhu obchoduje za více než 80 EUR/MWh. To samé se týká i let následujících 2023 a 2024, kdy máme zajištěno 42 % a 17 %, nicméně tam tržní ceny elektřiny nerostou tak významně.

Současně s postupným prodejem elektřiny z emisních zdrojů nakupujeme emisní povolenky, abychom neměli otevřenou pozici. Povolenky máme zahedgeovány za ceny mezi 28,1 EUR/t na příští rok až na 38,1 EUR/t na rok 2024.

Patria.cz: Plánujete pokračovat v předprodejích dál? Neplánujete využít vyšších cen elektřiny na větší prostor pro trading?

Pokud máte na mysli spekulativní trading, tak ten se nezabývá obchodováním s elektřinou vyrobenou v elektrárnách , takže to s tempem zajišťování výrobní marže nesouvisí. Spekulativní trading probíhá v rámci definovaných Rizikových rámců a limitů. Není to tak, že aby mohl Trading obchodovat, museli bychom méně zajišťovat. My plánujeme nadále hedgovat výrobní marži v souladu s dlouhodobým přístupem, tj. průběžně na 3 roky dopředu pro jaderné a uhelné zdroje, kde je vysoce pravděpodobné nasazení v tomto horizontu. A ostatní emisní zdroje hedgujeme na kratší dobu – na jeden rok, či až v rámci roku dodávky, jako je tomu např. u paroplynové elektrárny Počerady a vybraných teplárenských zdrojů.

Patria.cz: Ceny emisních povolenek v Evropské unii v poslední době lámou rekordy. Zatímco před začátkem koronavirové pandemie stála kolem 20 EUR, nyní atakuje 57 EUR za ekvivalent tuny oxidu uhličitého. Jak se rekordní ceny za povolenky projevují na hospodaření ?

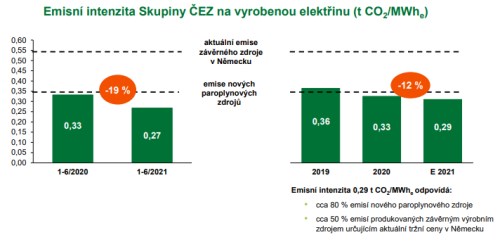

Pro nás je to pozitivní z toho důvodu, že máme průměrný emisní faktor nižší než závěrné elektrárny v Německu, které určují tržní ceny elektřiny na velkoobchodním trhu v Německu i v ČR. V Německu je průměrný emisní faktor asi 0,55 tuny CO2 na jednu megawatthodinu. Takže, zjednodušeně řečeno, když stoupne emisní povolenka o euro, elektřina vzroste o půl eura. A vzhledem k tomu, že emisní intenzita našeho portfolia je průměrně někde na úrovni 0,27, tak Skupina z růstu cen emisních povolenek obecně benefituje, což mimo jiné dokládá i významný růst ceny akcií v letošním roce. Pro samotné uhelné elektrárny růst ceny povolenek samozřejmě příznivý není, ale na druhou stranu se to více než dožene velkými vodními elektrárnami a hlavně jádrem, které je bezemisní.

Patria.cz: S jakým vývojem cen emisních povolenek počítáte do budoucna? Očekáváte jejich další růst? Anebo jsme ve střednědobém výhledu na maximech?

To je velice těžké určit. Kdybyste se před dvěma lety někoho zeptali, jestli bude povolenka na 50 eurech, tak by si to málokdo tipnul. Žádný strop nelze stanovit. Ale ceny už jsou opravdu docela vysoko.

Patria.cz: Máte nějaké vlastní výhledy pro ceny emisních povolenek?

Samozřejmě toto neustále sledujeme a analyzujeme. Nicméně nejlepší výhledy, které jsou, jsou aktuální tržní ceny. Všechno ostatní jsou jen spekulace. Co víme, je, že Evropská komise chce stahovat povolenky z trhu, což by mohlo znamenat, že se objeví další tlak na růst cen nahoru. Ale může se stát ledacos. Kdyby byla další recese, nižší poptávka, tak se to může změnit. Ceny povolenek lze jen opravdu těžko predikovat, jako ostatně ceny všech dalších komodit.

Patria.cz: V prvním pololetí jsme v Evropě zároveň byly svědky kromě nárůstu cen povolenek také obrovského nárůstu cen zemního plynu. Nakolik tento vývoj ovlivňuje provozování paroplynových elektráren?

Ten vliv je takový, že když cena plynu stoupá, rostou náklady na výrobu elektřiny. Je tedy potřeba optimalizovat chod podle toho, jak to v danou chvíli vychází. Ceny plynu vystřelily nahoru, ale forwardy ukazují, že by měly jít v dalších letech zase postupně dolů. Je to tedy spíše otázka letošního roku, kdy se kvůli dlouhé zimě vyprázdnily zásobníky v Evropě a kdy rostly cen komodit v důsledku zotavení globální ekonomiky po covidu-19.

Co se týká paroplynových elektráren, chystáme se na proměnu našeho uhelného portfolia. Jako přechodná technologie bude v případě tepláren určitě právě plyn. Plánujeme převod uhelných tepláren na paroplynové zdroje a postupně na zdroje, které budou v budoucnu schopny spalovat i vodík.

Patria.cz: A v jakém horizontu plánujete přechod na vodík?

Určitě v tom delším. První fáze bude spalování zemního plynu. Ale elektrárny budou schopny pálit i vodík, až bude komerčně k dispozici v dostatečném množství.

Patria.cz: Podle aktuálního návrhu Evropské komise má do roku 2030 pocházet min. 40 % spotřeby elektřiny z obnovitelných zdrojů. Spolu s tím jste uvedli závazek, že vybudujete 1,5 GW OZE do roku 2025 a 6 GW OZE do roku 2030. Jaké tedy máte investiční plány v oblasti OZE?

Plánujeme hlavně budování nových zdrojů. To znamená, že když mluvíme o těch 6 GW, tak mluvíme hlavně o fotovoltaických elektrárnách v České republice. Čekali jsme na spuštění Modernizačního fondu tak, abychom dosáhli na podporu, kterou fond nabízí. Přihlásili jsme se s našimi projekty do prvního kola a uvidíme, jak to dopadne. V momentě, kdy získáme podporu, začneme stavět. Máme těch projektů připravených relativně hodně. Rozhlížíme se ale i po nejbližším okolí. Dále provozujeme větrné elektrárny v Německu, i tam máme developerské projekty.

Patria.cz: Přesuňme se k arbitrážnímu sporu proti Bulharsku. Arbitrážní nárok zaregistrovalo Mezinárodní centrum pro řešení investičních sporů ve Washingtonu. Jaký je další postup?

Další postup je ten, že arbitráž, kterou vedeme proti bulharskému státu se posunula do vlastní meritorní fáze. Arbitráž byla přijata a zaregistrována ve Washingtonu a představuje pro akcionáře potenciální dodatečný příjem nad rámec příjmu z prodeje bulharských aktiv. Nic jiného k tomu nelze nyní dodat.

Patria.cz: Po prodeji bulharských aktiv máte poměrně zajímavou sumu volné hotovosti. Jak s ní hodláte naložit? Můžeme čekat vyšší dividendu pro akcionáře?

Za Bulharsko jsme na konci července dostali 335 milionů euro. Máme několik způsobů využití. Jeden je redukce dluhu, už jen proto, že držení hotovosti na účtech vynáší zápornou úrokovou sazbu. Dále jako prostředky na další rozvoj, zejména v oblasti obnovitelných zdrojů a ESCO. Další možností je také výplata dividendy akcionářům. Neplánujeme však žádnou mimořádnou dividendu, ale obdobně jako v případě příjmu z prodeje Rumunska může jít o mimořádnou složku řádné dividendy. Ale výše bude záviset na tržní situaci, na množství projektů, které budou k dispozici a na celkové dluhové kapacitě příští rok, takže jde nyní o předčasnou otázku.

Patria.cz: Obdrželi jste ve druhém čtvrtletí už závazné nabídky na Vaše polská aktiva?

Ano, obdrželi jsme několik nabídek na polská aktiva a zatím je analyzujeme. V druhé polovině roku, předpokládám, oznámíme, jak budeme pokračovat dál a s kým.

Patria.cz: Můžete okomentovat hospodaření divize ESCO?

Tržby z prodeje energetických služeb vzrostly v prvním pololetí o 3 % na 11,2 miliardy korun. Za celý rok je očekáváme nárůst o 8 % na 24,4 miliardy korun. Vracíme se zpátky na předcovidovou růstovou trajektorii a doufáme, že se pozitivní vývoj udrží. Loňský rok jsme zaznamenali určitou stagnaci a pokles díky tomu, že spousta firem odkládala zakázky, nevěděla, jestli bude schopna investovat. Ale dnes se drtivá část vrací k projektům v souladu s vývojem současné epidemiologické situace na našich cílových evropských trzích.

Patria.cz. Plánovaná česká továrna na baterie do elektromobilů. Podle CEO Daniela Beneše by při optimistickém scénáři mohla v ČR stát mezi roky 2026 až 2028. Výše podpory státu pro plánovanou stavbu Gigafactory v tuto chvíli není dojednaná. S jakými odhady pracujete při finančním zapojení do tohoto projektu?

Zatím je to ve fázi projektu, jeho přípravy a analýzy návratnosti tohoto projektu. Bylo podepsáno memorandum ohledně přípravy projektu. V rámci uvažovaného projektu je role primárně ve funkci developera. A synergické efekty pro Skupinu může posílit připravovaný projekt těžby lithiové rudy na Cínovci. Ale na finanční kalkulace je ještě brzy. Jsme zde na začátku.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.

Rozhovor byl uskutečněn 10. srpna 2021 a připravila jej Gabriela Rainová.