Natixis tvrdí, že až do roku 2022 bude produkt v USA i v eurozóně pod potenciálem. Na něj se ve Spojených státech dostane na konci roku 2022 a to změní i uvažování o dalším vývoji. Namísto cyklických faktorů se totiž do popředí budou dostávat faktory strukturální.

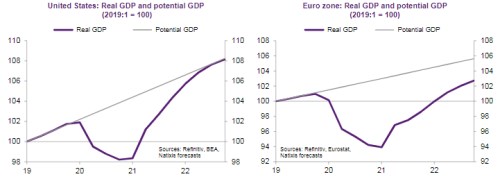

První z následujících dvou grafů ukazuje předpokládaný vývoj produktu v USA, druhý obrázek se zaměřuje na eurozónu. U ní by se mezera mezi skutečným a potenciálním výkonem ekonomiky měla uzavírat pomaleji, v případě USA by měla být uzavřena zhruba za rok:

Nejdříve v USA a později i v eurozóně by tedy mělo být dosaženo plné zaměstnanosti a další vývoj bude záviset na strukturálních faktorech, které určují výši potenciálu. V roce 2022 tak bude podle Natixisu záležet zejména na rychlosti snižování fiskálních deficitů a banka v této souvislosti připomíná rok 2010. Tehdy totiž došlo v eurozóně k prudké redukci deficitů, což se projevilo cyklickým ochlazením ekonomiky.

Z dalších cyklických faktorů Natixis pro rok 2022 jmenuje výši dlouhodobých sazeb, které se v tuto chvíli nacházejí na velmi nízkých úrovních. Svou roli bude hrát i to, jak domácnosti naloží se svými vysokými úsporami. A v neposlední řadě i chování firem ve vztahu k investicím.

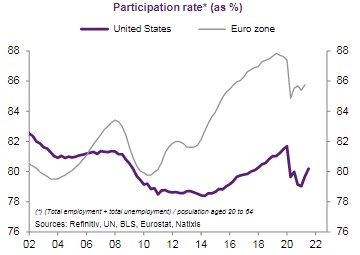

Rok 2023 ale již přinese větší pozornost faktorům, jako je růst produktivity. Ten přitom mohl být výrazně ovlivněn pandemií, a to v obou směrech. Na jednu stranu totiž došlo k určitému zhoršení pracovních dovedností a klesly investice. Na stranu druhou nastal větší posun směrem k digitalizaci a některé vlády také více investovaly do oblastí, které by mohly produktivitu zvedat. Vedle produktivity je tu otázka dalšího vývoje míry participace na pracovní síle. Její dosavadní vývoj ukazuje následující graf, z něhož je zřejmé, že míra participace v roce 2020 výrazně klesla v USA i v Evropě:

Natixis tedy na závěr shrnuje, že rok 2022 bude zejména o fiskální politice a cyklickém chování domácností a firem, pak ale vyvstanou témata, jako je dlouhodobý vývoj produktivity a pracovní síly. Tedy ta, která se týkají vývoje ekonomického potenciálu.

Zdroj: Natixis