Energetická skupina ČEZ hospodařila ve třetím čtvrtletí s upraveným čistým ziskem 5,6 miliardy korun a výnosy ve výši 47,71 miliardy korun. Analytici v průzkumu Reuters čekali v průměru výsledek 4,5 miliardy korun při výnosech 48,7 miliardy korun. Společnost dnes uvedla, že nynější prudký růst tržních cen elektřiny se do výsledků pozitivně propíše až v dalších letech. Zvýšila nicméně výhled upraveného čistého zisku pro tento rok na 19 až 21 miliard korun, dosud čekala 18 až 20 miliard korun. Výhled zisku EBITDA pro tento rok upřesnila na úroveň 59 až 60 miliard Kč. Za lepší očekávkou je vyšší zisk z obchodování s komoditami, a na úrovni zisku pak přijetí úroku v souvislosti s vráceným přeplatkem na darovací dani z emisních povolenek, podotkla firma. Akcie ČEZ na pražské burze navzdory počátečnímu optimismu nakonec zakončily den slabší o 0,9 procenta na 751 Kč za akcii.

Provozní zisk před odpisy EBITDA v samotném třetím čtvrtletí činil 15,9 miliardy, což je meziročně o 3,7 miliardy Kč více a nad odhadem analytiků v průzkumu Bloombergu, kteří předpokládali 13,44 miliardy Kč. Společnost nárůst vysvětlila vyšším ziskem z obchodování s komoditami a eliminaci dočasných ztrát zajišťovacích kontraktů výroby z prvního pololetí.

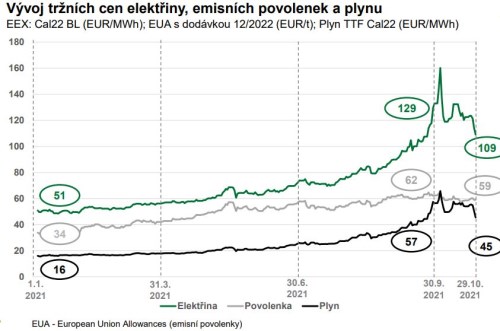

„Aktuální dramatický růst tržních cen elektřiny na historická maxima se v hospodářských výsledcích Skupiny ČEZ pozitivně projeví až v dalších letech, protože na letošní rok je veškerá disponibilní kapacita jaderných a uhelných zdrojů již prodána a na příští rok již z více než 80 % také,“ uvedl v prohlášení generální ředitel skupiny Daniel Beneš.

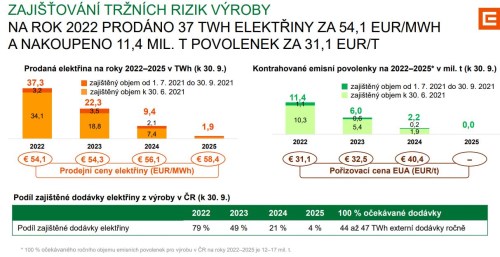

Zdroj: Prezentace ČEZ

Společnost dnes uvedla, že prodala 22,3 TWh výroby na rok 2023 za průměrnou cenu 54,3 eur za MWh (dříve 50,6 eur/MWh) a 9,4 TWh výroby na rok 2024 za průměrnou cenu 56,1 eur/MWh (dříve 52,8 eur/MWh).

Zdroj: Prezentace ČEZ

„Upřesňujeme celoroční výhled EBITDA na úroveň 59 až 60 mld. Kč a výhled čistého zisku očištěného o mimořádné vlivy na 19 až 21 mld. Kč. Zlepšení našeho očekávání je dáno zejména vyšším ziskem z obchodování s komoditami a na úrovni čistého zisku navíc přijetím úroku souvisejícím s vráceným přeplatkem na darovací dani z emisních povolenek za roky 2011 a 2012," uvedl člen představenstva a ředitel divize finance ČEZ Martin Novák.

Výhled na celý rok ovlivní podle Nováka několik faktorů. "Jsou to lepší výsledky v jednotlivých segmentech, lepší výsledky v segmentu distribuce, protože se vrací zpět spotřeba na předcovidovou úroveň. To jde ruku v ruce s prodejem elektřiny," řekl. Současné zvyšování cen elektřiny se na letošních výsledcích neprojeví.

První tři čtvrtletí - hospodaření a výroba

Za první tři čtvrtletí čistý zisk energetické skupiny ale klesl, a to meziročně o téměř sedm miliard na 6,7 miliardy korun. Tržby dosáhly 156 miliard, což je přibližně stejně jako za stejné období loni. Snížení zisku podle firmy ovlivnila klimatická politika EU a také doporučení Uhelné komise ČR ukončit spalování uhlí nejpozději do roku 2038. Proto také podle ČEZu klesla tržní hodnota Severočeských dolů a firma tak vytvořila v letošním roce opravnou položku ve výši 9,2 mld. Kč v důsledku nižší očekávané poptávky po uhlí a dřívějšího ukončení těžby. Po očištění o mimořádné vlivy dosáhl zisk 16,9 miliardy korun, a meziročně tak klesl o deset procent.

Celková výroba elektřiny bez divestovaných aktiv v Rumunsku a Bulharsku klesla o osm procent. Tržby z prodeje elektřiny, tepla, plynu a uhlí vzrostly asi o 3,5 miliardy na 104,4 miliardy korun. Zvýšil se prodej elektřiny a plynu koncovým zákazníkům v ČR. "U elektřiny došlo za první tři čtvrtletí k nárůstu o devět procent, u plynu dokonce o 18 procent. V oblasti prodeje komplexních energetických služeb meziročně vzrostly tržby celkem o čtyři procent a za celý rok je očekáván nárůst o deset procent,“ uvedl ředitel divize obchod a strategie a místopředseda představenstva Pavel Cyrani.

Divestice a arbitráž

Firma podle dnešního sdělení zastavila ve třetím čtvrtletí prodejní proces výrobních aktiv v Polsku, protože "nabídnuté ceny nebyly dostatečně ekonomicky atraktivní". Na polská aktiva, která zahrnují dvě uhelné elektrárny, skupina v červnu obdržel závazné nabídky.

Prodaná bulharská aktiva byla 27. července převedena proti úhradě kupní ceny 335 milionů eur.

ČEZ dále uvedl, že arbitráž s bulharským státem pokračuje a představuje pro akcionáře dodatečný potenciální výnos v řádu stovek milionů EUR.

Podle analytika Bloombergu Patricia Alvareze jsou nečekaně lepší zisk EBITDA za třetí čtvrtletí a mírné vylepšení celoroční prognózy upraveného čistého zisku pozitivními prvky dnešní výsledkové zprávy, "nepředstavuje to však bod obratu v klesající trajektorii zisků". Zisk za celý rok by měl podle něj dále klesnout vzhledem k prodejům aktiv a rostoucím emisním nákladům. Do sebe pak podle něj zapadají jednak významné snížení hodnoty těžebních aktiv, a také pozastavený prodej uhelných aktiv v Polsku, což podle něj může "omezit prostor pro dividendu" v roce 2022.

Majoritním akcionářem ČEZ je stát, který drží přes ministerstvo financí zhruba 70 procent akcií firmy. Valná hromada firmy v červnu rozhodla, že společnost vyplatí akcionářům z loňského zisku dividendu 52 korun za akcii před zdaněním. Vyšší dividendu schválili akcionáři ČEZ jen v roce 2010 ze zisku roku 2009, a to 53 korun za akcii.

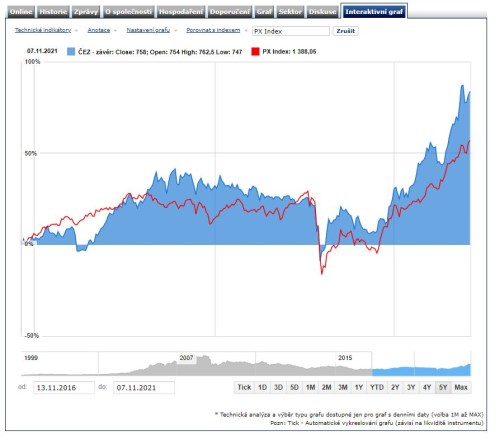

Akcie společnosti stouply letos zatím o zhruba 46 procent, jejich výkonnost za posledních pět let relativně k indexu PX ukazuje graf níže. "Jsem rád, že akcie ČEZ rostou rychleji než ostatní evropské energetiky a že poskytují letos dokonce nejvyšší celkový výnos pro akcionáře (na úrovni přes 50 %) mezi nejvýznamnějšími evropskými energetikami, zařazenými do akciového indexu STOXX Europe 600 Utilities,“ uvedl dnes také Beneš.

Zdroje: ČEZ, Reuters, Bloomberg, ČTK