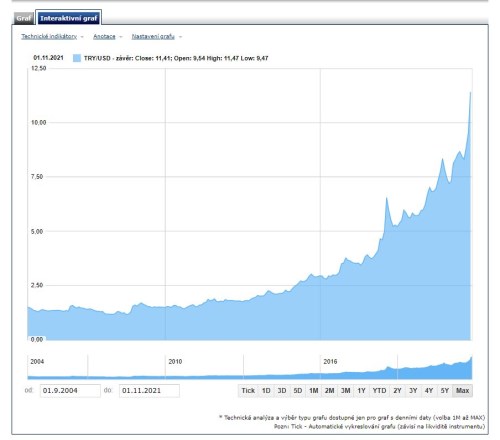

Turecký prezident Recep Tayyip Erdogan oživil svou kampaň za nižší úrokové sazby a volný pád liry bourá všechny rekordy. Na ústupu je turecká lira už 11 dní, což je nejdelší taková šňůra za posledních dvacet let. Jenom za listopad přišla o skoro třetinu svojí hodnoty a v pondělí se propadla o 10 procent, když vůbec poprvé probourala úroveň 12 TRY za dolar.

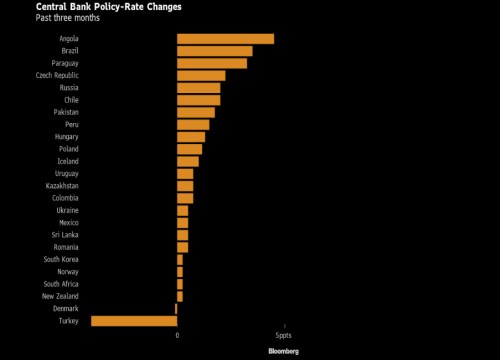

Zatímco valná část centrálních bank na světě hovoří o utahování měnové politiky, nebo k němu už přikročily, jako to udělala třeba ČNB a její maďarská či polská kolegyně (viz graf níže), Turecko od září srazilo výpůjční náklady úhrnem o čtyři procentní body.

To se nelíbí investorům, podle kterých je turecká měnová politika stále více nepředvídatelná a iracionální. Takže když prezident Turecka obhajoval obnovený tlak na snižování výpůjčních nákladů, nastal na liře nový výprodej.

Turecká měna podle dat Patria.cz oslabovala dnes k dolaru naposledy o více než sedm procent k hranici 12,3 TRY za dolar, během dne ale dokázala padat i o 15 procent. Turecké dluhopisy dnes podle Bloombergu klesly nejvíce z dolarových státních dluhopisů rozvíjejících se trhů. Výnos na dolarovém bondu se splatností v dubnu 2043 vystoupal na 7,14 procenta, nejvýše od března. Turecké akcie ale rostou, protože investoři raději přesouvají peníze do nich, než aby si kupovali drahou zahraniční měnu.

Historický vývoj kurzu turecké liry k dolaru:

Nejnověji prezident do debaty vstoupil v pondělí prohlášením, že opatření, která vyvolávají takřka univerzální kritiku ekonomů, jsou součástí dlouhodobé změny směru, který prioritizuje vývoz a tvorbu pracovních míst.

Slabá lira podpořila také turecký export a realitní sektor, uvedl Bloomberg. Její rychlá depreciace však také zdražuje nákupy zboží běžným tureckým domácnostem. Největší zátěž přitom nese nízkopříjmová, méně vzdělaná vrstva společnosti, kde se nachází Erdoganova základna. Prezidentovo odhodlání snižovat výpůjční náklady tak vyvolává otázky, zda se propad měny nakonec nedotkne stupně jako kontroly nad státem.

Další otázkou jsou rizika pro bankovní sektor, i když turecké banky si nahromadily dostatečné kapitálové zásoby, domnívá se Jason Tuvey, ekonom rozvíjejících se trhů v Capital Economic.

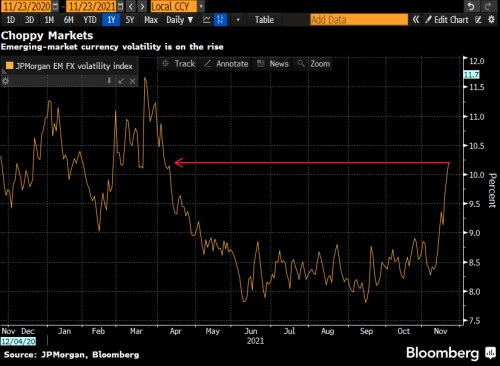

Riziko šíření lirového výplachu na jiné měny rozvíjejících se trhů, mezi které se řadí i česká koruna, je nízké, i když investoři by se měli připravit na období vyšší kolísavosti a určité averze k riziku, poznamenal Bloomberg.

Ukazatel implikované volatility pro měny rozvíjejících se ekonomik, který sestavuje banka , se v posledních dvou týdnech probral k životu a nyní se nachází na nejvyšších hodnotách od dubna. Naznačuje to, že obchodníci se zajišťují před ještě většími výkyvy v obou směrech. Jenom kvůli Turecku to ale není. Ukazatel také znázorňuje, že zvyšování sazeb v rozvíjejících se ekonomikách nezvýšilo atraktivitu jejich měn, a ty jsou stále vydané napospas globálním faktorům, jako jsou americká měnová politika či globální ceny surovin.

Česká koruna se ale dostává pod opětovný tlak i bez Turecka, totiž spolu se zhoršující se pandemickou situací, poznamenali v dnešním ranním komentáři hlavní ekonom Patria Jan Bureš a ekonom ČSOB Petr Dufek. Vidina přísnějších opatření a výpadky zasaženého průmyslu posunuly českou měnu až do blízkosti 25,50 EUR/CZK. Pokud by touto technickou bariérou prošla, leží další meta až v okolí 25,70 EUR/CZK. Dnes odpoledne se koruna obchodovala za 25,457 za euro.

Výprodeje se ale netýkají jenom liry. Ta je sice v následujícímu grafu návratnosti měn rozvíjejících se trhů smutným králem, propad se ale nevyhnul ani již zmíněné koruně, zlotému či forintu.

Zdroj: Twitter

Zdroje: Bloomberg, patria.cz