Kvartální výsledky za 2Q22 překvapily vesměs negativně, nicméně na ty stejně nikdo nekouká. Podstatný je budoucí vývoj, a tam je díky rostoucím prodejním cenám nových objednávek vidět konečně světlo na konci tunelu. I když nás od něj dělí ještě tak půl roku, akciím Vestas to k dnešnímu 10% růstu úplně stačí.

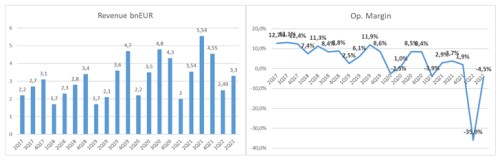

Tržby poklesly meziročně o 7 % na 3,3 mld. EUR a konsensus podstřelily o 200 mil. EUR. Inflační tlaky na nákladových položkách a pokračující problémy v dodavatelských řetězcích strhly provozní zisk do ztráty 150 mil. EUR (kons. -120 mil. EUR). Následující grafy ukazují historický vývoj tržeb a provozní marže. Pozn.: 1Q22 zaknihoval Vestas extra ztráty spojené s odchodem z Ruska a Ukrajiny, proto marže -35 %.

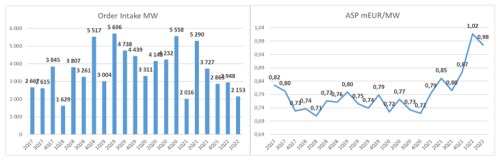

To pravé ořechové se však ukrývá až v nových objednávkách. Ty sice dosáhly jen necelých 2200 MW (graf níže vlevo; kons. 3600 MW), avšak vyjádřeno v EUR to znamená 2,1 mld. EUR. Průměrná prodejní cena se tak drží blízko rekordní úrovně a dosahuje 0,98 mil. EUR za prodaný MW výkonu (graf vpravo; +15 % yoy). Vestas kvůli vysoké inflaci znatelně navyšoval prodejní ceny pro nové projekty a je to rozhodně vidět.

Pozitivní efekt vyšších prodejních cen se dostaví v příštím v roce, díky čemuž management pro 2023 očekává výrazně lepší výsledky. První známky obratu by se měly ostatně začít objevovat již ve druhé polovině tohoto roku. I proto ponechal výhled na 2022 beze změny s tržbami mezi 14,5 až 16 mld. EUR (loni 15,6 mld. EUR).

Management na závěr ještě podtrhl pozitivní dopad americké legislativy na podporu obnovitelných zdrojů. Pokud projde celým schvalovacím procesem, což se pravděpodobně stane, nové objednávky by mohla pomoct navýšit v letech 2023 a 2024.