Prezident Bianco Research Jim Bianco se domnívá, že ekonomické prostředí se změnilo a nenastane návrat do situace panující před rokem 2019. To znamená, že po delší dobu přetrvají vyšší inflační tlaky a sazby se budou držet také výš (viz první část rozhovoru zde). Ve druhé části se mimo jiné věnoval návratu k výběru jednotlivých akcií a posunu směrem od „ETF mentality“.

Bianco míní, že trhy změnu ekonomického prostředí chtějí „řešit“ zvýšením inflačního cíle. Pokud by k tomu ale došlo, trpěla by velká část populace s nízkými úsporami. Namísto toho je podle experta lepší, když budou po nějakou dobu pod tlakem trhy. Rovněž Powell dává podle ekonoma jasně najevo, že nebude preferovat trhy před lidmi, kteří mají hluboko do kapsy.

Jaká aktiva by si v prostředí dlouhodobějších inflačních tlaků a vyšších sazeb vedla nejhůře? Podle ekonoma by to byla aktiva s dlouhou durací. Tedy taková, jejichž pomyslné těžiště očekávaného toku hotovosti je posunuto daleko do budoucnosti. Sem patří například růstové akcie či některé technologické tituly. Opak by platil o firmách, „které vydělávají nyní, dnes.“ Jde tedy například o energetické společnosti či průmyslové podniky. Vyšší diskontní sazby se totiž na současné hodnotě jejich toku hotovosti neprojevují tak moc.

Bianco se zároveň domnívá, že investiční prostředí bude nyní více připomínat devadesátá léta. Tedy dobu, kdy se více vybíraly jednotlivé tituly namísto nákupů celého trhu či odvětví. Nebude se tudíž rozhodovat třeba o tom, zda kupovat technologie, nebo ne, ale o nákupu či prodeji konkrétních technologických společností. Investoři mají ale stále „ETF mentalitu“, zaměřují se na trh jako celek a zapomínají, že na něm figurují stovky společností. „Budeme se muset znovu naučit umění výběru jednotlivých akcií,“ říká Bianco.

Na závěr rozhovoru expert připomněl, že předchozí naděje na brzké ukončení cyklu zvedání sazeb pomáhalo akciím ve skupině FAANG a dalším typu . Ty táhly výrazným způsobem nahoru celý index. Pokud by ale měla přijít popsaná změna a sazby by měly jít výš, než se trhy domnívaly, postoj vůči těmto titulům by se změnil. Každopádně řada zbylých akcií by si měla vést dobře.

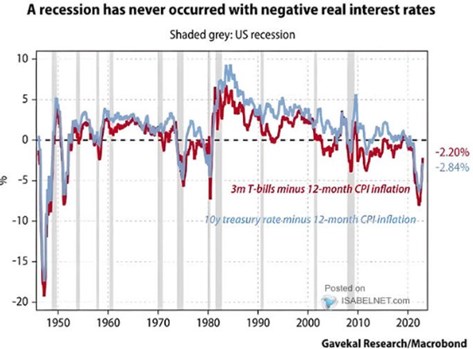

Následující graf ukazuje vývoj reálných sazeb (krátkodobé a desetileté vládní dluhopisy). Porovnává jej s předchozími recesemi a tvrdí, že „recese nikdy nepřišla v době, kdy byly reálné sazby negativní.“

Zdroj: Twitter

V záporných číslech se přitom reálné sazby nacházejí i nyní. Graf by tak měl opačnou implikaci než třeba vývoj LEI (viz ZDE).

Zdroj: Yahoo Finance