BCA Research v jedné ze svých analýz ukazuje, že náskok amerických trhů před zbytkem světa je v posledních více než deseti letech z valné většiny vysvětlen tím, jak si vedly technologické firmy v USA. Budování tohoto náskoku přitom bylo součástí jednoho velkého „trojcyklu“, na který se dnes podíváme.

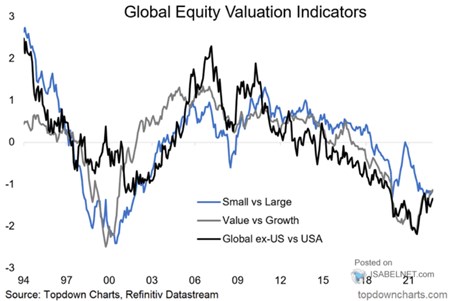

Pohled na následující graf rychle ukáže, že existuje zajímavá korelace mezi tím, (i) jak si vedou americké trhy relativně ke zbytku světa, (ii) jak si vedou malé akcie v USA relativně k akciím velkých firem a (iii) jak si vedou hodnotové akcie relativně k růstovým:

Zdroj: Twitter

Americký trh je silně vychýlen směrem k technologiím a většímu či menšímu růstu, zbytek světa má povětšinou větší váhu na ne-růstu, či přímo na hodnotových akcií. Pokud tedy panuje prostředí nízkých sazeb, které fundamentálně nahrává akciím s delší durací toku hotovosti (tj. akciím růstovým), mělo by se to projevit jak lepšími výkony růstových titulů, tak lepšími výkony amerických akciových trhů. Což graf potvrzuje.

Potvrzuje to i na konci křivek, kdy se černá i šedá odrazily od svého lokálního dna a zamířily s růstem sazeb směrem nahoru. Ohledně dalšího vývoje - v pondělí minulý týden jsem tu prezentoval takový větší přehled toho, jak jsou na tom zmíněné skupiny akcií vlastně s valuacemi. To může být relevantní pro úvahy, zda přišel vstup do nového cyklu, kdy by si po delší dobu vedla lépe hodnota a zahraniční trhy. Jenže třeba u hodnoty jsou její relativní valuace již v tuto chvíli docela vysoko (na rozdíl od začátku předchozího cyklu). To neznamená, že nemůže nastat další hodnotový cyklus, ale jeho razanci to může minimálně tlumit (viz i zmíněný článek).

Vyloženě svou cestou si ke konci období vyznačeného v grafu jdou akcie malých firem (relativně k firmám velkým). V této souvislosti bývá někdy zmiňováno, že akcie malých firem již plně reflektují příchod recese, zatímco druhá skupina ne. Mně to vysvětlení moc nesedí – proč by jeden segment akciového trhu počítal s recesí výrazně více, než jiný? Spíše bych v této souvislosti uvažoval o tom, že menší firmy jsou fundamentálně citlivější na inflačně mzdové tlaky, protože nemají takovou tržní sílu. A nemusí být tudíž schopny tolik promítat rostoucí ceny vstupů do prodejních cen (tj. udržet marže).

Z uvedeného pohledu by tak pro absolutní i relativní výkony akcií menších firem byl klíčový zejména další vývoj inflace a (možná hlavně) té komoditní a mzdové. I u dalších dvou skupin se pak dá uvažovat o významném vlivu makroprostředí – o tom, jak moc (ne)nastane návrat k předchozímu (ne)normálu. Zde už jen připomenu, že například Olivier Blanchard hovoří o velké pravděpodobnosti opětovného posunu do prostředí nízké inflace a sazeb, protože strukturální dezinflační síly podle něj výrazně nezeslábly. Naopak třeba Larry Summers, jako jeden z těch, kteří oživili teorii dlouhodobé stagnace, se spíše domnívá, že k návratu nedojde. Což by minimálně z makropohledu nahrávalo spíše hodnotovým akciím než růstovým.