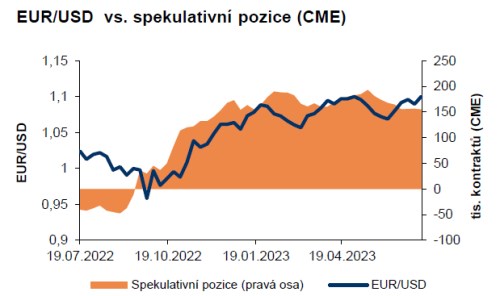

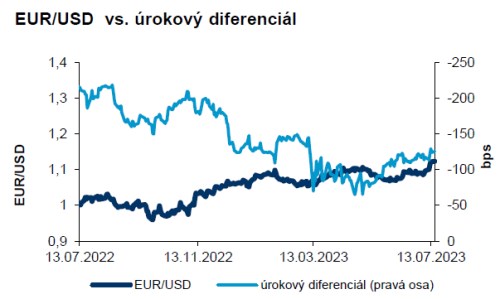

Fed zvedne sazby a rétorika zůstane jestřábí - nic povzbudivého pro EUR/USD, ECB rovněž zvedne sazby, otázkou je, zdali může euro pozitivně překvapit.

Eurodolar těží ze série negativních inflačních překvapení v USA, která přivodila korekci dolarových úrokových sazeb. Konec července se přitom opět ponese ve znamení klíčových zasedání centrálních bank - tedy Fedu a ECB. Obě klíčové události mohou opět pohnout krátkodobým úrokovým diferenciálem a tím pochopitelně i eurodolarem. Dodejme, že aby toho nebylo málo, tak trh bude konfrontován s výsledky HDP za druhý kvartál jak z eurozóny, tak z USA.

Co týká zasedání Fedu, tak v tomto případě očekáváme, že americká centrální banka v souladu se všeobecným očekáváním doručí další zvýšení úrokových sazeb o 25 bazických bodů. Pro trh bude však klíčový komentář Fedu k rozhodnutí o úrokových sazbách a vystoupení šéfa Fedu J. Powella na tiskové konferenci. Je dost možné, že se šéf Fedu přidrží jestřábí rétoriky, která bude trhu signalizovat, že centrální banka je stále připravena zvýšit úrokové sazby ještě jednou (s čímž dolarová výnosová křivka nepočítá). Něco takového by se eurodolaru určitě nelíbilo.

Jen den později pod Fedu bude zasedat ECB. V tomto případě lze rovněž počítat s tím, že centrální banka zvedne oficiální úrokové sazby o 25 bazických bodů. Pokud jde o následnou komunikaci, tak prezidentka ECB Lagardeová může (obdobně jako J. Powell) komunikovat ochotu k dalšímu utažení měnové politiky (v září), což by na jedné straně nemělo trh příliš překvapit a na straně druhé nepůjde o “tvrdý” závazek. Pro euro může být něco takového lehkým zklamáním.

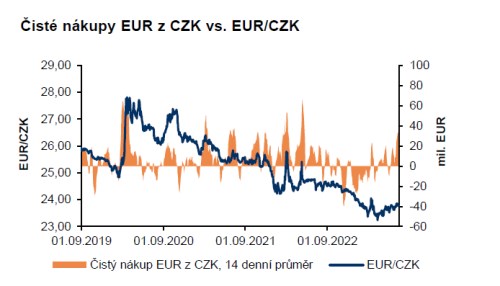

Pokles tuzemských sazeb brání koruně k významnějším ziskům a zasedání Fedu jako riziko pro krátkodobé ztráty české měny.

Zatímco na začátku července měla koruna tendenci oslabovat až k 23,90 EUR/CZK, v posledních obchodních dnech se znovu pevně usadila v pásmu 23,70-23,80 EUR/CZK. Pozitivní nálada na globálních trzích v kombinaci se slábnoucím dolarem a poklesem dolarových sazeb zatím ale nedokázala koruně dodat kýžený impuls k posunu na silnější úrovně. Důvodem může být kromě slabšího letního obchodování i jistá opatrnost v reakci na poměrně výrazný pokles českých tržních sazeb – dvouleté swapové sazby propadly od minulého týdne o téměř 40 bazických bodů.

K tomuto vývoj přispěly i výroky některých tuzemských centrálních bankéřů, především Tomáše Holuba, dle něhož je správný „timing“ pro vyšší sazby již za námi. Vzhledem k relativně prázdnému makro kalendáři v nejbližších dvou týdnech (pouze čísla druhého řádu – výrobní ceny a konjunkturální průzkumy) mohou na korunovém trhu znovu rezonovat právě komentáře členů bankovní rady. Ještě podstatnější však bude vývoj na hlavních trzích. Zasedání Fedu a ECB v příštím týdnu může dle nás přinést spíše zisky dolaru (vzhledem k jestřábí rétorice Fedu), což by mohlo alespoň částečně otupit pozitivní sentiment na trzích. Z krátkodobého pohledu se proto může koruna opětovně dostat pod lehký tlak a otestovat vody na 23,80 EUR/CZK.

Více informací naleznete v reportu ZDE