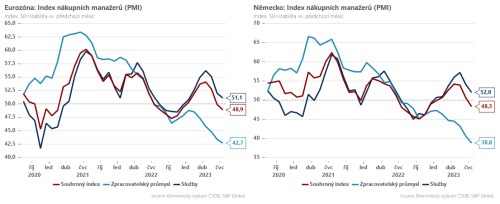

Aktualizováno Včera zveřejněné indexy PMI v eurozóně nabídly první ochutnávku růstové dynamiky za třetí čtvrtletí. A jde o vyloženě slabý start – kompozitní index PMI propadl v červenci hlouběji pod hranici 50 bodů oddělující pásmo expanze a recese. To nevěstí nic dobrého o vyhlídkách pro nejbližší měsíce, zvláště v kontextu zhoršujících se vpřed-hledících indikátorů, jako svižně klesajícího počtu nových objednávek nebo nízkých očekávání ohledně budoucí výroby.

Zvláště mizerná nálada panuje nadále ve zpracovatelském průmyslu, kde index PMI klesl na 42,7 bodů. Tempo poklesu produkce v červenci dále zrychlilo, zatímco nové objednávky zaznamenaly jeden z nejprudších propadů od roku 2009. Negativní dopady slabé poptávky jsou citelné především v Německu, které je v tuto chvíli opět nemocným mužem Evropy – index PMI zde propadl až na úroveň 38,8 bodů. Takto razantní útlum aktivity v německém průmyslu je přitom důležitý i pro českou ekonomiku, jejíž oživení se pravděpodobně dostane pod ještě větší tlak (tuzemské PMI přijdou na řadu v příštím týdnu).

Sektor služeb mezitím zůstává ve fázi expanze (51,1 bodů), nicméně její dynamika postupně ztrácí dech společně s tím, jak se vyčerpává efekt post-covidového otevření ekonomik. Z pohledu ECB stojí za pozornost především vývoj cen ve službách – oproti zpracovatelskému průmyslu dochází k výrazně pozvolnějšímu odeznívání inflace. V návaznosti na solidní mzdovou dynamiku proto hrozí, že inflace ve službách (hlavní motor jádrové inflace) zůstane setrvačná, což bude pro ECB pokračujícím rizikem pro návrat inflace k 2% cíli.

Celkově dávají včerejší čísla tušit, že po stagnaci ve druhém čtvrtletí (náš nowcast: -0,1 % qoq) bude eurozóna oscilovat na hraně recese také v příštích měsících. Pro ECB jde vlastně o dobrou zprávu a žádoucí útlum ekonomické aktivity, který však alespoň prozatím naráží na stále persistentní jádrové inflační tlaky. Jak hodnotí ECB aktuální makro vývoj se dozvíme již na čtvrtečním zasedání (+25 bps zvýšení sazeb), na kterém bude trhy primárně zajímat rétorika centrální banky směrem k zářijovému zasedání.

*** TRHY ***

Koruna

Koruna zůstává pod silným prodejním tlakem a včera se přiblížila k hranici 24,20 EUR/CZK. Na nejslabší úroveň od prosince minulého roku posunul českou měnu mizerný výsledek německých PMI, které implikují prudké ochlazení aktivity v průmyslu (index PMI propadl na 38,8 bodů!). Povzbudivý navíc nebyl ani souhrnný výsledek za celou eurozónu (viz úvodník). Pod vlivem negativního sentimentu dnes hrozí obdobná reakce také na výsledek německého Ifa, které sice nemusí propadnou tak dramaticky jako PMI, ale mělo by potvrdit útlum v největší evropské ekonomice.

Rizikem pro pokračující oslabení koruny zůstává i blížící se zasedání Fedu a ECB. Jestřábí překvapení, zejména v případě ECB, by totiž mohlo zvýšit tlak na úrokový diferenciál, který je v posledních týdnech jedním z hlavních zdrojů prodejních tlaků. Stabilizaci koruny by v tento moment mohla pomoci zejména verbální intervence ze strany centrálních bankéřů. Do startu mediální karantény zbývají ještě dva dny, kdy může z ČNB opětovně zaznít preference silné koruny a zdůraznění intervenčního závazku, který zůstává nadále v platnosti.

Eurodolar

Eurodolar nevstoupil včera do tohoto týdne dobře, když jej hned na počátku seance indexy podnikatelských nálad z eurozóny, především pak index PMI z německého průmyslu (viz úvodník). Dnes přitom trh může tancovat v podobném duchu, neb dopoledne bude zveřejněn další německý index podnikatelské nálady Ifo. V souladu s PMI nelze čekat nic optimistického, což může udržovat eurodolar pod tlakem.

Regionální Forex

V regionu bude zcela jistě zajímavé zasedání maďarské centrální banky. MNB sice nebude měnit svoji základní dope sazbu (nyní 13 %), ale zřejmě opět sníží jinou oficiální sazbu - jednodenní depozitní sazbu, která aktuálně činí 16 %. Redukce této sazby může být v rozmezí 50-100 bazických bodů, přičemž forint může reagovat negativně pokud by MNB byla ještě agresivnější. Nehledě na redukci jednodenní sazby se komentář k rozhodnutí MNB ponese v jestřábím tónu.