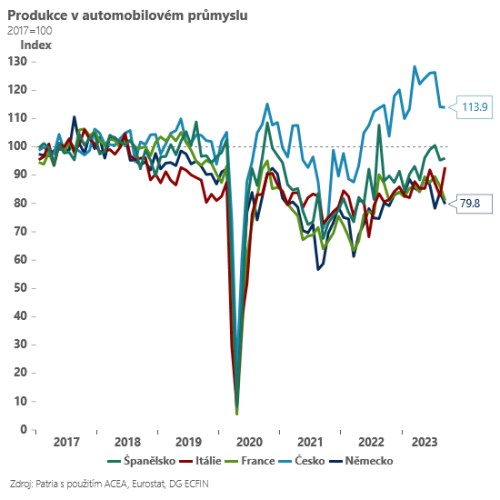

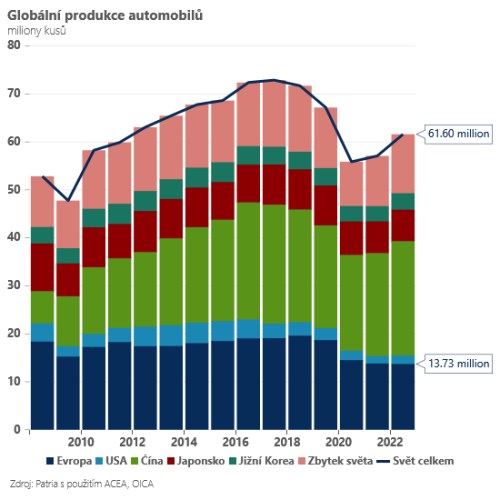

Aktualizováno Český automotive v posledních měsících překonával v produkci i nových objednávkách ten německý i evropský. Je to však do značné míry “úspěch starých časů” - poptávka odráží dohánění “neuspokojené poptávky” po autech na spalovací motory z dob pandemie covidu. A spalovací motory budou s vysokou pravděpodobností na ústupu. I proto je znepokojivé pozorovat, jak evropské značky ztrácí půdu pod nohama na poli elektromobility (v tuto chvíli hlavní “cesta vpřed”), což vede v posledních třech letech k viditelné ztrátě podílu Evropy na globální automobilové produkci. Pokud by tomu tak mělo být i nadále, bude to problém i pro český průmysl.

Jedním z hlavních důvodů, proč evropský automotive v elektromobilitě zaostává zejména za Čínou, je produkce baterií. Čína má výrazný náskok ve vertikální integraci výroby vedoucí až k těžbě klíčových surovin. I proto stojí skoro za třemi čtvrtinami globální produkce lithium-iontových baterií, nejčastěji používaných v elektromobilech. Těžko si představit, jak by mohla Evropa bez zásadních technologických průlomů v nejbližších letech Čínu v produkci baterií dohnat. Jednou z cest by však podle analýzy Financial Times (https://on.ft.com/3QdhUyo) mohla být nadějná práce japonské Toyoty na bateriích s pevným elektrolytem. Nejenže by ve finále taková technologie mohla nabídnout výrazně vyšší kapacitu (teoreticky dojezd přes 1000 kilometrů) a kratší nabíjení (až 10 minut), ale současně by v porovnání s dnešními bateriemi nebyl k výrobě zapotřebí grafit - kterého se těží 68 % světové produkce v Číně a u kterého Čína plánuje zavést přísnější kontroly vývozů. Lithium, které by v nových bateriích bylo i nadále zapotřebí, je z velké části z Austrálie (necelých 50 %) a z Chile (30 %) a velké nevyužité zásoby se nachází v Jižní Americe.

Oznámení Toyoty o průlomu ve vývoji baterií s pevným elektrolytem sice vyvolává velké množství otazníků - a i když se optimismus potvrdí, bude pravděpodobně nasazení do masové výroby hudbou “vzdálenější budoucnosti”. V té by však nejen japonský, ale nakonec i německý a český automotive opět mohl začít tahat při porovnání s Čínou za “stejně dlouhý” konec provazu… minimálně v oblasti výroby baterií.

*** TRHY ***

Koruna

Česká koruna pozvolna opět přechází do lehké defenzivy a pohybuje se v okolí 24,50 EUR/CZK. Nepomáhá jí ani relativně dobrá nálada na akciových trzích ani slabý dolar. Kalendář domácích i zahraničních událostí je tento týden slabší, koruna tak bude pravděpodobně bedlivěji než jindy sledovat dění na eurodolaru.

Eurodolar

Eurodolar stále není schopen vzpamatovat se z výprodeje, který zahájila o něco nižší říjnová americká inflace. Na tu totiž navázala poměrně slabá data z amerického trhu práce, takže úvahy trhu se nyní již jednoznačně ubírají směrem k tomu, kdy Fed začne snižovat úrokové sazby.

Tento týden bude z pohledu dat a důležitých události poměrně chudý. Dnes a zítra však může být pozornost upřena na aukce amerických vládních dluhopisů (americké ministerstvo financí dnes prodává 20letý dluhopis).