Spotřebitelské ceny v únoru vzrostly o + 0,3 % meziměsíčně, což je lehce pod naším odhadem i odhadem trhu (0,4 % m/m). Meziroční dynamika tak dál zvolnila z 2,3 % v lednu na 2,0 % - tedy přesně na cíl centrální banky.

Odchylka inflace oproti únorové prognóze ČNB se tak opět mírně rozšířila z 0,7 p.b. v lednu na 0,8 p.b. v únoru (2,8 % odhad ČNB versus 2,0 % realita). O zásadní nové překvapení se však již nejedná a i ve struktuře se inflace vyvíjí podobně, jak jsme předpokládali. Meziměsíčně zdražují zejména pohonné hmoty a dovolené. Naopak levnější oproti našim předpokladům jsou ceny potravin - po lednové stagnaci v únoru dál zlevňují zejména ceny masa, pečiva a olejů. Potraviny vzhledem k vysoké srovnávací základně meziročně padají o více než 5,5 %.

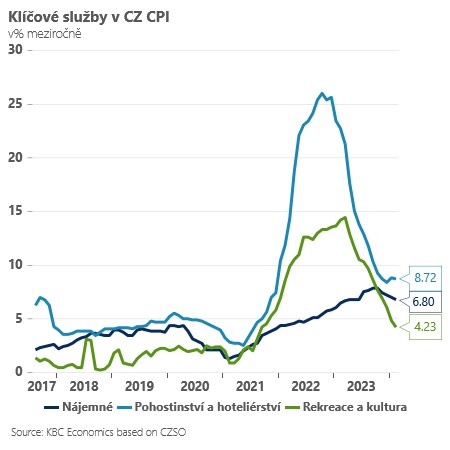

Na druhé straně, vysoké inflační momentum si udržuje řada služeb - základní stavební kámen jádrové inflace. Jedná se zejména o služby v pohostinství a hoteliérství (+8,7 % meziročně), kde současně vidíme také dvouciferný růst mezd. Nad dlouhodobými průměry je ale také inflační momentum v sekci nájemné (6,8 % meziročně) nebo v rekreaci a kultuře (4,3 %).

Meziroční inflace bude v nejbližších měsících pravděpodobně stabilní a pak výrazněji zvolní v průběhu léta, kdy by mohla klesnout lehce pod 1,5 %. Pro ČNB bude klíčové sledovat, zda v tu chvíli půjdou s celkovou inflací dolů i inflační očekávání, která jsou ve velké části ekonomiky stále špatně ukotvena. Ve druhé polovině roku totiž zamíří inflace kvůli slabšímu efektu zlevňujících potravin opět vzhůru (lehce nad cíl) a o roku 2025 pak do značné míry rozhodne setrvačnost inflace ve službách a vývoj inflačních očekávání.

Směrem k březnovému zasedání centrální banky bude zajímavé sledovat, zda ještě tento týden přijdou v reakci na inflaci poslední komentáře z ČNB a jak dopadne lednový výsledek průmyslu a maloobchodu. Náš základní scénář zatím zůstává - pokles sazeb o 50bps, ale výraznější krok (-75bps) bude bezesporu ve hře.