Před pár dny jsem zaslechl úvahy o tom, jaká úroveň výnosů desetiletých vládních dluhopisů by už znatelně negativně doléhala na akcie. Za onu hranici bylo zmiňováno cca 5 %. Jak tu občas píšu, takové úvahy jsou z mého pohledu jen půlkou celého tématu. Co rozhoduje, nejsou výnosy samy o sobě, ale jejich poměr k růstu ekonomiky a hlavně zisků. I 5 % výnosy tak mohou být pro akcie příznivé, pokud by se výrazně zvedl i růst. A i třeba 3 % výnosy mohou být pro akcie brzdou, pokud by jejich poměr k růstu byl vysoko. Co predikuje GS?

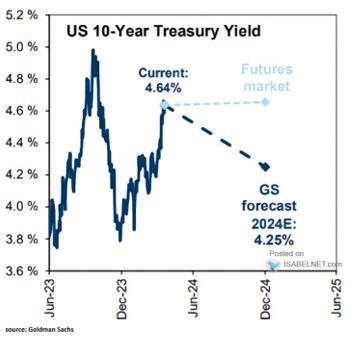

Goldman Sachs podle následujícího grafu čeká docela výraznou korekci výnosů desetiletých vládních dluhopisů v USA. Podle ekonomů banky by tedy měl zájem o toto aktivum opět vzrůst (spolu s ním i ceny a výnosy by tedy měly zamířit zmíněným směrem).

Zdroj: X

U dlouhodobějších dluhopisů jsou výnosy dány dvěma hlavními (a vzájemně souvisejícími) proměnnými – výhledem na sazby americké centrální banky a výhledem ekonomickým/inflačním. Někdy tato kombinace generuje intuitivní a nekonfliktní závěry, někdy je to s ní trochu složitější. Příkladem mohlo být období po roce 2008: Fed se vydal cestou mohutné monetární stimulace, jejímž cílem bylo také snížit výnosy na dlouhodobějších dluhopisech. Jenže pokud tato stimulace byla produktivní a podpořila ekonomický růst, ten táhl výnosy dluhopisů nahoru. Úspěch stimulace byl tak nakonec paradoxně reflektován ne poklesem výnosů, ale jejich růstem reflektujícím lepší ekonomický výhled.

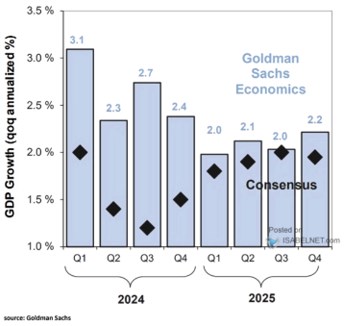

Co o růstovém výhledu soudí v GS? Dnešní druhý graf ukazuje, že jeho predikce pro letošní rok se stále hodně liší od konsenzu a to směrem nahoru. V roce 2025 dochází ke konvergenci obou pohledů a to na úrovni kolem 2 %. V této souvislosti připomenu, že před rokem 2020 byl potenciál americké ekonomiky často odhadován mírně pod 2 %, či na 2 %. V roce 2025 by tedy podle uvedeného grafu měla ekonomika přistávat na tomto potenciálu, což je z hlediska tvorby predikcí logický krok. Nicméně se dá interpretovat i tak, že minimálně v příštím roce by se ještě neprojevovaly plody nových technologií – potenciál zůstává cca tam, kde byl.

Zdroj: X

S 2+ % růstem a 2+ % inflací je růst nominálního produktu na 4+ %. GS tak z mého pohledu rozumně predikuje výnosy na 4,25 %, tj., zhruba na úrovni nominálního růstu ekonomiky. Pro akcie by to byl řekněme neutrální scénář, vyšší inflační tlaky by poměr výnosy/růst tlačily nahoru a naopak dezinflační prostředí dolů.