„Ministři financí a centrální bankéři z celého světa se scházejí na zasedáních MMF a Světové banky uprostřed rostoucího fiskálního napětí a obnovitelných obchodních sporů,“ hodnotí měnící se makroekonomickou situaci Mike Riddell, portfolio manažer fondu Fidelity Strategic Bond Fund. Vzhledem k fiskální nerovnováze, zejména v USA, se začínají vyvolávat obavy, že by se výsady největší světové ekonomiky mohly vyčerpat. Mike Riddell proto představuje svůj výhled na klíčové faktory.

Ministři financí a centrální bankéři z celého světa se scházejí ve Washingtonu D.C. na zasedáních MMF a Světové banky, a to na pozadí prohlubující se fiskální nerovnováhy a obnovených obchodních napětí. Tón diskusí však zastínilo nedávné rozhodnutí Číny zavést vývozní kontroly na speciální kovy a další kritické minerály, což vedlo amerického prezidenta k hrozbě uvalení dodatečných cel až ve výši 100 % na čínský dovoz.

Tato eskalace vyvolala prudký výprodej amerických akcií a rizikových aktiv, včetně úvěrů, protože investoři přehodnotili potenciální dopad nové fáze obchodního sporu. Současné rostoucí obavy o fiskální udržitelnost USA podněcují debatu o tom, zda se největší světová ekonomika blíží limitům svého takzvaného „enormního privilegia“.

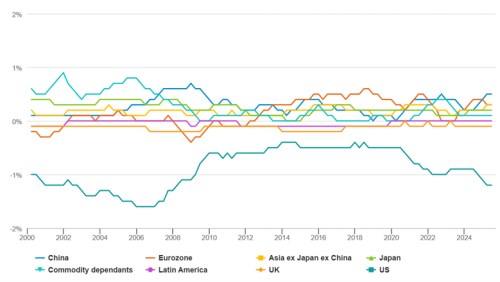

Graf: Laskavost cizinců: běžné účty jako % světového HDP

Zdroj: Fidelity International, Bloomberg, 30. září 2025. Mezi země závislé na komoditách patří Kanada, Saúdská Arábie, Rusko, Katar, Kazachstán, Norsko, Jižní Afrika a Nigérie.

Sazby

„V současné době podhodnocujeme americkou duraci, což odráží náš názor, že robustní ekonomický růst a riziko překvapivého stoupání inflace činí dlouhodobé státní dluhopisy neatraktivní. Trh počítá s přibližně čtyřmi sníženími sazeb do poloviny roku 2026, což je trajektorie, kterou považujeme za horko těžko ospravedlnitelnou vzhledem k síle ekonomické aktivity a stále uvolněným finančním podmínkám.

Swapové trhy současně signalizují nejvyšší úroveň očekávání inflace v USA od globální finanční krize (s výjimkou prudkého růstu v roce 2022). Takové prostředí by pravděpodobně vyvolalo nový tlak na Federální rezervní systém, který podle našeho názoru není dosud plně zohledněn v ocenění státních dluhopisů. V této situaci nadále upřednostňujeme britské státní dluhopisy a sazby rozvíjejících se trhů, kde se potenciál snížení sazeb jeví jako věrohodnější,“ vysvětluje Mike Riddell a dále popisuje situaci, co se týče inflace, měn a úvěrů.

Inflace

Na rozdíl od trhů s úrokovými sazbami trhy, swapy na inflaci zohledňují opětovné zrychlení inflace v USA. Stále zde máme určitou expozici, stejně jako expozici vůči inflaci v eurozóně, ale nejvíce máme jasno u inflace ve Velké Británii.

Britské swapy na inflaci zohledňují příznivý vývoj inflace v budoucnu, proto zde přidáváme dlouhé pozice. Na základě dvouletého forwardu trhy oceňují inflaci CPI ve Velké Británii pod 2,4 %, zatímco v USA je to 2,8 %. Vzhledem k aktuální míře 3,8 % ve Velké Británii považujeme tuto pozici za atraktivní s asymetrickým výnosem. Ačkoli reflace není naším základním scénářem, líbí se nám tato expozice jako nepřímé zajištění oproti naší expozici vůči britské duraci. Na těchto úrovních je tato pozice relativně levná.“

Měny

„Nadále držíme krátkou pozici vůči americkému dolaru, což odráží náš názor, že tato měna prochází strukturálním poklesem. Deficit běžného účtu USA se zvětšil na úroveň blížící se hodnotám jako před globální finanční krizí. Způsobila to přetrvávající fiskální nerovnováha, která vedla k nadměrným investicím ve srovnání s domácími úsporami. Naproti tomu Čína svým pokračujícím úsilím o růst založený na exportu prohloubila svůj vnější přebytek, čímž dále posílila globální nerovnováhu.

Trvalý fiskální deficit v USA nadále vnáší do ekonomiky likviditu. Na rozdíl od programů kvantitativního uvolňování z let 2009 a 2020 však tento zdroj financování závisí na externí „laskavosti cizinců“, která nemusí být nekonečné. Pokud by zahraniční zájem o americká aktiva ochabl, zejména v reakci na stále nepřátelštější obchodní politiku, mohl by dolar čelit dalšímu tlaku na pokles, protože globální investoři budou diverzifikovat nebo zajišťovat své expozice.

V této souvislosti jsme otevření pro několik měn rozvíjejících se trhů, zejména v Latinské Americe, kde zůstávají valuace atraktivní a slabší dolar by poskytl další podporu. Mezi naše klíčové dlouhé pozice patří brazilský real (BRL), peruánský sol (PEN), kolumbijské peso (COP) a chilské peso (CLP). Držíme také významnou krátkou pozici v britské libře (GBP), a to z důvodu nepřímého zajištění, které poskytuje naší dlouhé expozici u britských sazeb.“

Úvěry

„Americké úvěry s ratingem BBB v posledních 30 letech nikdy nepřinesly velké výnosy oproti státním dvouletým dluhopisům. S ohledem na tuto skutečnost zaujímáme v úvěrech krátké pozice prostřednictvím amerických indexů CDX High Yield a iTraxx Crossover. Vzhledem k těsným oceněním vidíme asymetrii v možných výsledcích držení úvěrové expozice. Z hlediska komprese spreadů už není mnoho prostoru, protože jsou již historicky úzké. Nicméně pro rozšíření spreadů, které by naopak poškodilo úvěrové investory, je značný prostor.

Volatilita trhu je také překvapivě nízká vzhledem k značné makroekonomické nejistotě. Krátká pozice v úvěrech při těchto úzkých spreadech je relativně levná ochrana, což z ní činí atraktivní pozici, kterou je zatím vhodné držet, aby se zmírnilo riziko výprodeje úvěrů.“