David Zervos z Jefferies se domnívá, že různí zástupci americké centrální banky se svými slovy snaží omezit spekulace o zvedání sazeb. Fed má totiž za to, že může sazby držet na současné úrovni, protože monetární politika je díky nim dostatečně utažená, tak, aby inflace při současné výši sazeb dál klesala. Jako důkaz může Fed podle ekonoma vidět i poslední čísla týkající se inflace.

Zervos míní, že pokud nepřijde „nějaká katastrofa na trhu práce“, lze úvahy o poklesu sazeb také na řadu měsíců vypustit a vrátit se k nim po prázdninách či spíše až po volbách. K tomu stratég míní, že současné debaty o inflaci už jsou jen o detailech. V tom smyslu, že nepanuje inflace ve výši 9 %, ale na úrovni CPI se nachází něco nad 3 % a na úrovni PCE pod 3 %. Inflace tak už výrazně klesla. I když Fed „slavil už v prosinci, a to bylo příliš brzy.“

Podobně jako centrální banka trochu předběhly dobu i trhy s tím, jak rychlý pokles inflace až k cíli ve výši 2 % čekaly. Celkově si ale Fed podle stratéga zaslouží pochvalu. „Není to převažující názor, ale podle mého si vedl velmi dobře. Hovoří se o tom, jak mu unikl nástup inflace, ale šlo o největší inflační šok za dobu kariéry všech, kteří se nyní dívají na tuto show,“ řekl Zervos. A poukázal v této souvislosti i na ukotvená dlouhodobá inflační očekávání.

Ekonom v rozhovoru připomněl, že když dojde k podobné inflační vlně a výrazně se pohnou sazby tak, jako se to stalo, dochází v ekonomice k nemalému přerozdělení bohatství. V období velmi nízkých sazeb se vedlo dobře například komerčním realitám, fondům soukromého kapitálu či technologickým společnostem, které nedosahovaly zisku. Nyní se ale tyto subjekty nachází pod tlakem. Díky vyšším sazbám se však po delším čase „dostávají do solvence korporátní penzijní plány či třeba pojišťovny“.

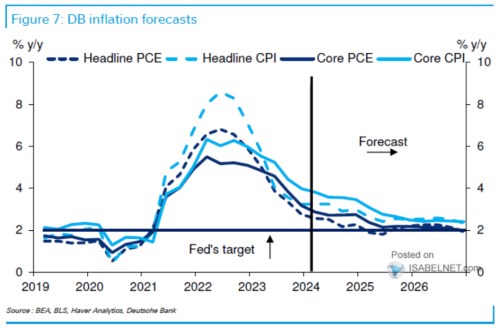

Podle stratéga tak nelze situaci na této rovině nějak zobecňovat nad rámec toho, že vyšší sazby už do určité míry tlumí poptávku. A v ekonomice dochází k popsanému přerozdělení. Na úrovni akciového trhu to pak znamená, že investoři mají více práce s vybíráním sektorů a konkrétních akcií. Následující graf ukazuje predikce inflace od . Podle nich by měla inflace měřená na základě výdajů na osobní spotřebu PCE směřovat k 2 %. Inflace měřená indexem spotřebitelských cen by se měla dál držet na cílem centrální banky:

Zdroj: CNBC, X