Dnes se podíváme na dlouhodobý příběh reálných zisků a cen akcií na americkém trhu. Co by implikoval pro další vývoj?

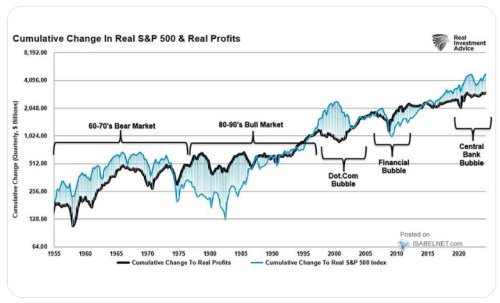

V následujícím grafu je vyznačen vývoj reálných zisků obchodovaných společností a reálných, tedy o inflaci upravených, cen akcií. K tomu RIA vyznačuje to, co lze podle ní považovat za určitá delší období vyznačující se nějakým výraznějším rysem. Já bych se ale s uvedenými definicemi povětšinou moc neztotožňoval. Spíše bych pracoval s inflačními 60/70. lety, krocením vysoké inflace, nástupem do dot.com boomu a následně bubliny, obdobím před finanční krizí, nízko inflačním a nízko sazbovým obdobím po ní a zlomem roku 2020.

Zdroj: X

Nedávno jsem tu poukazoval na to, že (nominální) zisky obchodovaných společností se už téměř sto let drží poměrně jasného trendu. Tj., přes to, čím vším si za tu dobu ekonomika, technologie a společnost prošly, zisky se drží trendu. Který mimochodem implikuje asi 6,5 % nominální růst ročně. Nyní jsou zisky už pár let nad tímto trendem a pokud by AI skutečně měla dopady, o kterých se hovoří, mohli bychom se po oněch cca sto letech dočkat nějakého skutečného utržení od trendu. Tedy hodně znatelné „tentokrát jinak“.

Reálné zisky zobrazené v dnešním grafu vykazují také celkem jasný hodně dlouhodobý trend. Kolem kterého mají reálné ceny akcií tendenci výrazně fluktuovat v dlouhých cyklech. Po roce 1975 konkrétně přišel výrazný cyklus pod zisky, pak se ceny postupně dostávaly nad trend zisků. Po finanční krizi byly ceny pod trendem zisků, nad něj se dostaly kolem roku 2015 a od té doby se drží nad ním. Přesněji řečeno, mezera se rozšiřuje.

Pokud bychom chtěli čistě na základě tohoto grafu věštit, asi bychom tedy dospěli k názoru, že ceny se zase dříve, nebo později dostanou na úroveň zisků. Či dokonce zase pod ně. S předpokladem, že zisky se budou dál držet trendu by to znamenalo korekci reálných cen - tj., k uzavření mezery by nedošlo vyššími zisky, ale nižšími cenami. Graf by nám dokonce mohl napovídat i něco o timingu takové události. Zdá se totiž, že ceny obrací z oblasti nad trendem zisků dolů poté, co zisky začnou cyklicky klesat. Jasné je to na vývoji kolem roku 2000 a kolem roku 2008.

Nyní nominální ani reálné zisky ke své recesi našlápnuto pravděpodobně nemají, prošly si jí v minulém roce. A pomyslný konsenzus na trhu hovoří naopak o jejich růstu vysoko nad trendem. Z tohoto pohledu tedy máme tezi o tom, že ceny by měly dříve či později korigovat, protože jsou nad trendem zisků a zisky tuto mezeru uzavírat nebudou. K tomu ale onen „časovací“ indikátor ukazuje, že cenová korekce na spadnutí není. A celý tento příběh by pak do říše finance fiction posouvala ona teze „tentokrát jinak“. Tedy možnost, že se zisky odtrnou od svých dlouhodobých nominálních a reálných trendů. A to směrem nahoru, což uzavře onu mezeru s cenami.