Přímé porovnávání valuací jednotlivých světových trhů nemá moc smysl, protože se často hodně liší jejich odvětvová struktura a z toho plyne rozdíl v riziku a růstovém výhledu. O něco větší smysl může mít porovnávání současných a historických valuačních prémií, ale i do nich se promítá měnící se odvětvová struktura. Nejlepším příkladem je možná to, jak v USA rychle roste váha technologických akcií a firem. Co kdybychom ale srovnali valuace založené na stejných vahách sektorů?

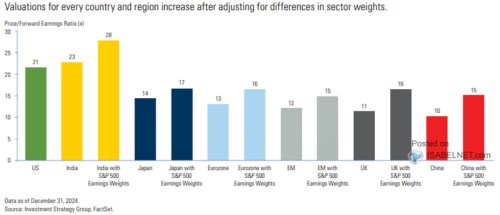

Následující graf ukazuje poměry cen k ziskům na americkém trhu a na řadě dalších. A to v neupravené formě a pak v upravené. Která pracuje se stejnými vahami podle zisků sektorů, jaké jsou v USA. Takže indický, evropský a jakýkoliv další trh je na straně zisků sektorově přepočítán na americkou sektorovou strukturu. A pak máme přímé porovnání valuací tak, jako kdyby byla (zisková) sektorová struktura všech trhů stejná. A přímé porovnávání poměrů cen k ziskům PE má smysl:

Zdroj: X

Rozdíl ve valuacích je z fundamentálního pohledu obecně dán tím, jaká je na daném trhu požadovaná návratnost a jaký je dlouhodobý očekávaný růst zisků a dividend. Pokud dáme uvedeným způsobem stranou to, jak do uvedených proměnných promlouvá sektorové složení, zbývá „nesektorový“ fundament. A ten se podle grafu stále docela hodně liší. Přesněji řečeno, trhy mimo USA jsou sice obecně dražší než s jejich vlastními vahami, ale mimo Indie se na úroveň Spojených států stále ani zdaleka nedostávají.

Dražší (přesněji řečeno s vyššími valuacemi) jsou trhy (ve srovnání s jejich původními vahami) po popsaném přepočítání proto, že v nich nyní mají větší podíl technologie a obecně růstovější sektory. Které mají kvůli vyššímu očekávanému růstu také vyšší valuace. Jen Indie si ale sáhne výrazně nad USA (a to i bez onoho přepočtení), zbytek má valuace stále výrazně nižší. Dokonce se drží v relativně úzkém rozmezí s PE mezi 15 – 17. Zatímco v USA to je 21. Dejme stranou možnost že graf ukazuje, o kolik „předražený“ je americký trh, či „nedoceněné“ trhy jinde. Pak se můžeme ptát, čím se americké firmy tak liší od těch zahraničních?

Odpověď je na základní úrovni jednoduchá – i po očištění o vliv sektorů mají americké společnosti lepší profil riziko/růst. Americké bezrizikové sazby jsou navíc obecně výš, než jinde, takže to ještě umocňuje onen lepší profil (ten více než eliminuje bezrizikové sazby – výnosy desetiletých vládních dluhopisů). Pokud vezmeme v úvahu, jaké příběhy a vize se pojí se společnostmi jako NVIDIA, , atd., pak není největším překvapením v grafu asi mezera mezi USA a zbytkem světa jako to, co předvádí Indie.

Komentáře týkající se indických akcií jdou často v duchu „silný růst, ale vysoké valuace“. Trh letos také výrazně koriguje, ale valuace jsou stále hodně vysoko. Určitým protipólem tu přitom nemusí být ani tak Spojené státy, jako Čína. I proto, že zájem o indický trh může být dorazem toho, jak opadl zájem o ten čínský.