letos čeká výrazný pokles tempa růstu americké ekonomiky, konsenzus a třeba německá jsou s odhady výrazně výše. Dnes se s pár komentáři podíváme na pohled ze severu – predikce od Danske Bank.

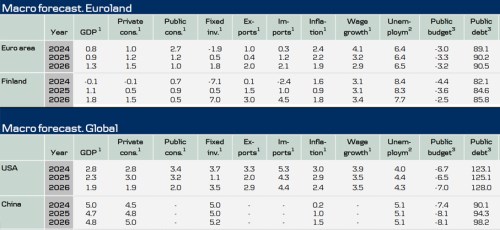

Jak ukazuje následující tabulka, DB to vidí na posilování tempa růstu eurozóny (nepřiklání se tak k tomu, že by se celní a obchodní tenze staly pro Evropu výraznější brzdou). Za predikcemi DBV stojí předpoklad silnější spotřeby domácností a výrazného obratu v investicích firem. Naopak růst vládní spotřeby by měl ve srovnání s rokem 2024 ztrácet na síle. Zjednodušeně řečeno, růstovým tahounem by se tedy místo vlád měl stávat soukromý sektor. Inflaci pak vidí DB v eurozóně v roce příštím dokonce mírně pod 2 %.

Růst eurozóny na 1,3 % by mohl být velmi blízko potenciálu, či dokonce nad ním. Celkově pak predikce DB hovoří v podstatě o hladkém přistání na nějaký cca rovnovážný stav – ekonomika růstem u potenciálu, inflace u 2 %. Hodně podobně to vidí zmíněná . Takže minimálně dva evropské pohledy tu predikují nájezd na poměrně slušnou rovnováhu. Co Spojené státy?

Americká ekonomika by podle DB měla výrazně zpomalovat, ale tempo růstu dosažené v roce 2024 bylo zřejmě výrazně nad potenciálem. I když by se dalo uvažovat o tom, jak mohla v takovém případě klesat inflace. Nicméně pokud uvěříme odhadům současného potenciálu USA někde kolem 2 %, podle predikcí DB by měla ekonomika na této úrovni také konvergovat k rovno vážnějšímu stavu. A to samé platí o inflaci, i když ne tak moc jako u eurozóny. V této oblasti je pak DB optimističtější, než CB, protože ta v roce 2026 hovoří o inflaci znatelně nad 3 %. DB predikuje 2,4 %, což už by z hlediska Fedu (a nejen jeho) bylo číslo mnohem příjemnější. Letošní téměř 3 % ale už tolik ne.

Z deflačních tlaků by se podle DB měla zvedat Čína, ale tempo jejího růstu by se mělo snižovat. Respektive stabilizovat na 4,7 – 4,8 %. Všimněme si přitom i toho, že rozpočtové deficity v eurozóně jako celku by se měly stabilizovat kolem 3,2 – 3,3 % HDP a veřejné zadlužení by mělo mírně růst. V USA jde o téma naléhavější – dluhy jsou výš a tempo jejich růstu i výše rozpočtových deficitů také. Čína je druhou největší ekonomickou na světě (podle některých měřítek první), ale zdaleka tak často se o jejím fiskálně dluhovém vývoji nemluví. Na úrovni vládních rozpočtových deficitů a tempa růstu veřejného dluhu si ale se Spojenými státy nezadá, spíše naopak.

V USA pak ani tyto předpovědi DB ani zdaleka nenaznačují, že by měla letos přijít recese. Tempo růstu vládní spotřeby by mělo poněkud chladnout, letos DB čeká zvýšení tempa růstu spotřeby domácností a znatelné ochlazení u investic, příští rok by si to měly prohodit. Jde o klíčová čísla – na útlum v investicích ukazuje vývoj firemního sentimentu, „hraje“ se tak o to, jak moc jej dokáže eliminovat spotřeba domácností. A investiční boom příštího roku? Těžko říci. Snad pokud by vláda výrazně otočila…

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik