O akciových bublinách se hovoří docela často, ale jde o další téma a výraz s jen hodně volnou definicí. Podle některých názorů ani nemá ani moc smysl třeba proto, že bublinu lze určit jen zpětně. Co současný vývoj a bublina zisková?

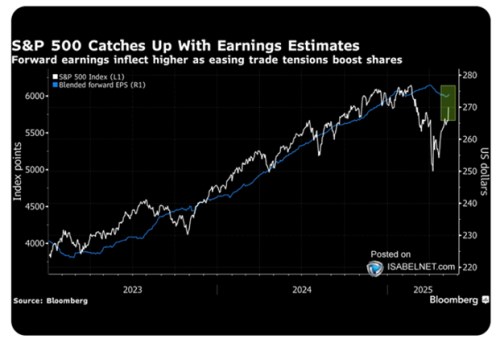

Bloomberg v následujícím grafu ukazuje vývoj (očekávaných) zisků firem na americkém akciovém trhu. K tomu vidíme vývoj cen akcií v indexu SPX 500, včetně letošní „celní“ korekce a následné rally. Graf to komentuje tak, že index se nyní dotahuje na odhady ziskovosti. Trend obou křivek je totiž cca stejný, ceny oscilují kolem méně volatilních zisků. V posledních týdnech došlo i ke korekci očekávané ziskovosti, korekce cen byla ale mnohem mohutnější a k ziskům se ceny nedostaly ani po doposud proběhlé rally:

Zdroj: X

Uvedený pohled by mohl budit celkem jasný dojem, že dosavadní akciová rally nebyla s ohledem na mezeru mezi cenami a zisky nijak přehnaná. Naopak, existuje prostor pro další růst cen tak, aby se dostaly ještě blíže k očekávaným ziskům. Které navíc začínají obracet nahoru a stále se nachází pod úrovní implikovanou předchozím trendem. Graf je to zajímavý, ale svou vypovídací schopností poněkud omezený. V tom smyslu, že pokud se podíváme na dlouhodobější vývoj, obrázek se docela výrazně rozšiřuje, neřkuli mění:

Za prvé, již nějakou dobu se pohybujeme v akciové parciální rovnováze, která je charakterizovaná vysokými valuacemi. Tedy vysokými poměry cen k ziskům. Když tak přišla v grafu vyznačená korekce, poměr cen k ziskům se výrazně snížil (což je vidět i z čísel v grafu), ale i na svém lokálním dnu dosahovalo PE poměrně vysokých hodnot (měřeno k dlouhodobějším průměrům). A nyní už je PE zase mimořádně vysoko.

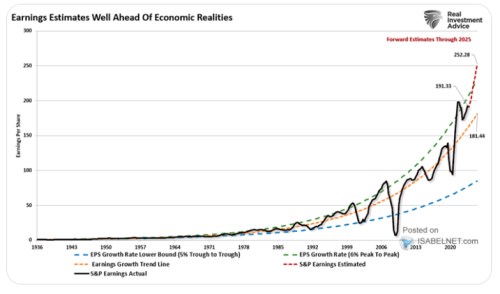

Za druhé, uvedený graf by ukazoval, že zisky jsou nyní pod trendem, ale pohled na skutečně dlouhodobý vývoj dává trochu jinou perspektivu:

Zdroj: X

Pokud bychom tedy vzali trend zisků z posledního necelého století, současná ziskovost je vysoko nad ním. Je v této souvislosti dokonce možné hovořit o nějaké ziskové bublině? Určitě ne v tom smyslu, že by zisky byly nějakým způsobem iracionální, nereálné a podobně. Stojí za nimi skutečná výroba, produkt, rozdělený mezi zisky a příjmy. Jen v určitém slova smyslu by se o bublině snad dalo hovořit - pokud bychom věřili, že zisky se k dlouhodobému trendu zase začnou vracet.

Nešlo by tedy o bublinu ve smyslu prázdnoty, ale ve smyslu nějakého přestřelení. Téměř sto let přitom s trendem nehnula žádná revoluce ani evoluce a pro návrat k trendu by teoreticky mohl hovořit hodně vysoký podíl zisků na celkových příjmech a související vysoké marže (opět z historického hlediska). Jenže nikde není řečeno, že u těchto proměnných musí fungovat nějaký návrat k průměru (tak, jako funguje u některých jiných). A nové technologie a robotizace se mi nezdají být faktorem, který by takový návrat nějak jednoznačně podporoval.

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik