Jim Chanos hovoří o návratu trhů k „prémiím na sliby“, Peter Boockvar z Bleakley Financial Group varuje před snižováním sazeb, které by mohlo zvedat výnosy dlouhodobějších dluhopisů. Richard Bernstein míní, že zisky se ve své dynamice dostaly na vrchol a MSNBC poukazuje na vyprázdněné americké přístavy.

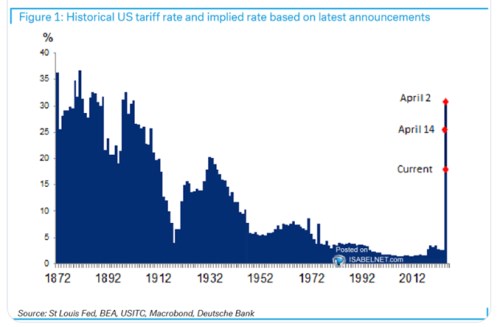

Současná úroveň cel: ukazuje aktuální vývoj ohlášených cen na dovozy do USA a porovnává jej s dlouhodobou historií:

Zdroj: X

Prémie na sliby: Jim Chanos už nespravuje investiční fondy, jen radí klientům a na CNBC uvedl, že jim někdy doporučuje i krátké pozice, tedy sázky na pokles ceny akcií. Ovšem jen „jako zajištění proti riziku“. Chanos se také věnuje investičnímu výzkumu a v rozhovoru zmínil svůj názor, že „během býčího trhu investoři dávají prémii slibům, během medvědího je v cenách diskont na realitu.“ Nyní se trhy podle experta opět přesouvají do stavu, „kdy alespoň v některých oblastech dávají prémii slibům.“ Tato prémie prudce klesla v době, kdy trhy kvůli obchodním tenzím a zvýšeným obavám korigovaly, nyní se ale vrací a Chanos to považuje i za ukázku míry „retailové spekulace“.

Pozor se snižováním sazeb: Peter Boockvar z Bleakley Financial Group na CNBC hovořil o tom, že šéf Fedu Jay Powell, podobně jako všichni ostatní, nemá ponětí o tom, jaký bude další vývoj. Čeká se na to, jaké budou další kroky americké vlády. K tomu investor připomněl, že když Fed začal na podzim minulého roku snižovat sazby, výnosy dlouhodobějších dluhopisů se vydaly opačným směrem. Na nižší sazby tak investoři reagovali způsobem, který zvedal výnosy obligací a Boockvar míní, že pokud by Fed sazby snížil nyní, vývoj by mohl být podobný.

Investor poukázal na to, že výnosy desetiletých vládních dluhopisů jsou nyní u 4,5 %. A je podle něj otázkou, zda je lepší kombinace krátkodobých výnosů u 2,5 % a dlouhodobých u 5 %, nebo 4 % krátkodobých a 4,5 % dlouhodobých. Investor k tomu připomněl situaci z léta minulého roku, kdy si podle něj řada lidí říkala, že pokles sazeb centrální banky by přinesl nižší sazby hypoték a úvěrů, protože by snížil výnosy dluhopisů po celé délce výnosové křivky. Jelikož ale pokles sazeb doprovázel růst výnosů, situace se popsaným způsobem nevyvíjela.

Jak velký vliv na výnosy má vývoj rozpočtových deficitů a vládního zadlužení? Boockvar odpověděl, že podle něj hraje významnou roli to, že zahraniční investoři přehodnocují svůj celkový pohled na americká aktiva jako celek. U konce jsou pak podle něj plošné sázky na sedmičku velkých technologických společností, investoři již mezi nimi budou více rozlišovat. A atraktivnější budou ve srovnání s předchozími roky zahraniční trhy.

Vrchol v dynamice zisků: Richard Bernstein z Bernstein Advisors na CNBC uvedl, že u amerických obchodovaných společností je nyní dosahováno ziskového vrcholu. Ne v absolutní hodnotě, ale na úrovni tempa růstu zisků. Ziskovost se tak může dál zvyšovat, ale tempo růstu již půjde dolů. Investor tedy nečeká ziskovou recesi, ale pokles tempa růstu sebou v minulosti nesl znatelné posuny na trzích. Otázkou přitom podle experta je, nakolik investoři skutečně hledí na fundament. Vypovídající může být například dosavadní extrémní zájem o velké technologické firmy. Na trhu je přitom více firem, které rostly vysokým tempem, „ale o to se nikdo nestaral, zájem byl jen o sedmičku velkých technologií.“

Popsaného vrcholu v růstu ziskovosti je podle experta dosahováno bez ohledu na to, jak se vyvíjí vládní politika v oblasti cel. A pro investory by v takovém prostředí mohlo být výhodné přesunout se směrem k defenzivnějším akciím a dluhopisům. Větší pozornost by pak investoři věnovali firemnímu fundamentu v případě, že by se snížila míra nejistoty v oblasti vládní politiky. K tomu Bernstein dodal, že nehovoří o nástupu medvědího trhu, jen o posunu k defenzivnějším akciím.

K „výjimečným“ velkým technologiím pak expert ještě dodal, že ve skutečnosti nijak zvlášť výjimečné nejsou. Například „má podobný růstový profil jako akcie v oblasti zboží běžné spotřeby“. Pokud přitom nejde o výjimečné firmy, je otázkou, zda jsou namístě jejich vysoké valuace. Třeba sektor zboží běžné spotřeby se obchoduje s valuacemi dosahujícími asi polovinu valuací Applu a tento sektor také nabízí mnohem vyšší dividendový výnos.

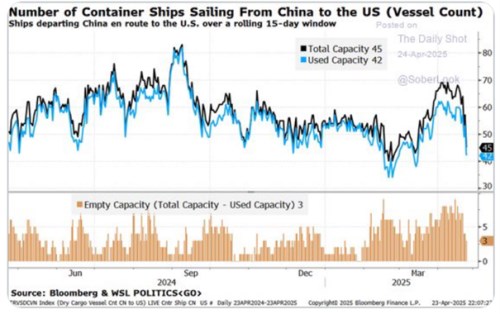

Přístavy bez zboží: MSNBC informuje o tom, že do některých amerických přístavů připluly první lodě se zbožím z Číny, u kterého budou uplatňována cla v minimální výši 145 %. A Ryan Calkins z přístavu v Seattlu uvedl, že u nich nyní v některých dnech nekotví žádná loď s kontejnery nebo jen několik málo z nich. Calkins k tomu dodal, že tento útlum se projeví i mimo přístavy včetně vnitrozemské dopravy a také v dostupnosti zboží pro spotřebitele. MSNBS k tomu připomněla slova Donalda Trumpa, který v odpovědi na otázku týkající se situace v přístavech uvedl, že je to dobrá věc, protože USA nyní „ztrácejí méně peněz“.

Calkins připomněl, že pokud lodě z Číny vypluly v době, kdy ještě cla zavedena nebyla, nebude clo na zboží aplikováno, až dorazí do USA. Nyní ale všechny lodě, které Čínu opouštějí, dopravují zboží, kterého se cla už budou týkat. K tomu expert dodal, že doufá v úspěch jednání mezi USA a Čínou. Spojené státy přitom podle něj těžily doposud zdaleka nejvíce z volného světového obchodu, který jim přinesl „obrovskou prosperitu“. Jak na straně amerických expertů, tak na straně spotřebitele, který byl v řadě případů schopen nakupovat zahraniční zboží za výhodné ceny.

Calkins poukázal na to, že v dodavatelských řetězcích se již nyní plánuje období po skončení prázdnin. Nebude trvat dlouho a řetězce se budou zaměřovat na zboží k předvánočním nákupům. Pokud bude současný stav a vysoká nejistota přetrvávat, takové plánování bude pro firmy v řetězcích velmi složité. Jestliže přitom nebude zboží v obchodech, jejich majitelé budou uvažovat o propouštění a podle experta může tento vývoj posunout ekonomiku k recesi.

Graf ukazuje dosavadní vývoj počtu lodí vyrážejících z Číny do amerických přístavů:

Zdroj: X