Letos je pohled na investiční portfolia neveselý, bez ohledu na to, kam se člověk podívá. Výrazně ztrácejí akcie i dluhopisy, dvě nejvýznamnější investiční třídy aktiv. Pokud jste někdy otevřeli investiční učebnici, velmi pravděpodobně jste narazili na slovní spojení vzorové portfolio 60/40. To reprezentuje 60 procent akcií a 40 procent dluhopisů. Investiční filozofie spočívá v tom, že toto smíšené portfolio by mělo fungovat se vzájemně zápornou korelací obou složek. Když ekonomika roste, firmám se daří a rostou jejich zisky, odráží se to na vzlínajících cenách akcií.

V takovém prostředí mají centrální banky tendenci zpřísňovat měnovou politiku, což negativně dopadá na ceny dluhopisů. Ty potom zaostávají, stagnují, anebo dokonce ztrácejí na ceně a celkově hrají roli nudného aktiva. Když však přichází recese, vztah se otočí a role dluhopisů je pro výkonnost portfolií zásadní. Akcie se propadají, dluhopisy těží z uvolňující se měnové politiky centrálních bank a nejen že jsou stabilní kotvou portfolia, ale jejich cena dokonce roste.

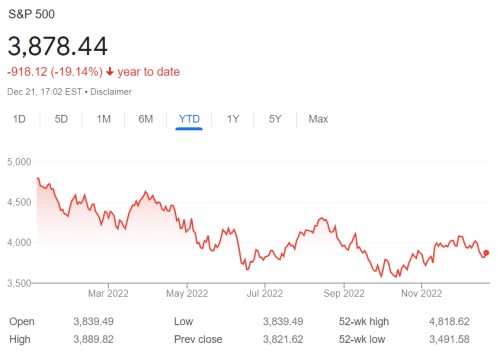

Kde stojíme letos? Americký index S&P 500 odepisuje zhruba 19 procent, značné a obdobně vysoké ztráty jsou vidět na dluhopisech všech kategorií i geografických regionů. Ať už jde o dluhopisy vládní (české, evropské, americké), či korporátní. Svoji roli hraje i takzvaná durace, obecně lze říct, že čím delší splatnost pevně úročených dluhopisů, tím větší ztráty v reakci na zpřísňující se kroky centrálních bank.

Vzorové smíšené portfolio 60/40 tak letos výrazně ztrácí. Naposledy investiční svět spatřil takto špatnou dvoucifernou (ne)výkonnost akcií i dluhopisů v jednom roce ve třicátých letech dvacátého století. To není překlep, opravdu to vypadá na událost přicházející naprosto výjimečně, párkrát za století!

Je sklenice poloprázdná, anebo poloplná? Letos je poloprázdná, ale rovněž je to příslib lepších zítřků. Až se uklidní inflace, uklidní se také centrální banky a dluhopisové složky portfolií začnou přinášet výnosy, za které by se možná nemuselo stydět ani leckteré akciové portfolio.

Autorem článku je Jaroslav Vybíral, hlavní investiční stratég ČSOB Asset Management. Článek byl publikován na webu hn.cz a na Patria.cz jej zveřejňujeme po dohodě s autorem.