Poslední čísla ze Spojených států ukazují, že index spotřebitelských cen v březnu vzrostl o 0,5 %, jádrová inflace dosáhla 0,1 %. Zatímco první číslo bylo vyšší než odhady, druhé za nimi zaostalo. Téměř tři čtvrtiny růstu celkové inflace byly způsobeny cenami potravin a paliv.

Uvedená data přidala na intenzitě diskusi, zda by se centrální banky měly zaměřovat na celkovou či jádrovou inflaci. ECB a Bank of England se tradičně zaměřují na celkovou inflaci, její růst donutil ECB ke zvýšení klíčové sazby na 1,25 %. Fed se dříve také zaměřoval na CPI. V roce 2000, tedy na počátku boomu na trhu nemovitostí, ale začal v tichosti používat index osobních spotřebitelských výdajů PCE, ve kterém mají náklady na bydlení menší váhu. Inflace měřená na základě PCE je obvykle asi o 0,5 % menší, než při použití indexu spotřebitelských cen CPI. Protože implicitní inflační cíl zůstal nezměněn, došlo tak k výraznému uvolnění politiky.

V červenci 2004 pak začal Fed namísto celkového PCE používat jádrový PCE. Podle Bena Bernankeho Fed v té době očekával, že růst cen a energií bude jen přechodný. Toto spoléhání na jádrovou inflaci má své opodstatnění, pokud je jádrová inflace lepším ukazatelem budoucího vývoje celkové inflace než samotná současná celková inflace. Většina základního zboží a služeb podléhá cenovým rigiditám, zatímco ostatní složky spotřeby, jako jsou zemědělské komodity, ropa, zemní plyn, atd., jsou obchodovány na trzích a jejich ceny se stanovují na aukčním principu.

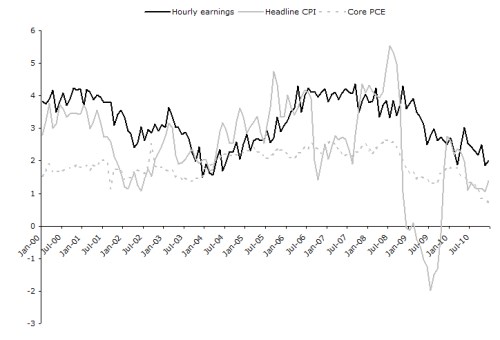

Ben Bernanke 27. dubna 2011 stále tvrdil, že růst cen energií a dalších komodit je jen přechodný. Barel ropy nyní ale stojí třikrát víc, než v červenci roku 2004, kdy Fed nahradil celkový PCE indexem jádrovým. A podrobnější pohled na trh práce v USA ukazuje, že hodinová mzda (v následujícím grafu černě) v USA kopíruje celkovou CPI inflaci (šedě) mnohem přesněji, než PCE inflaci jádrovou (šedě přerušovaně). Platí to i v době, kdy nezaměstnanost leží znatelně nad nezaměstnaností přirozenou:

Zdroj: Fed

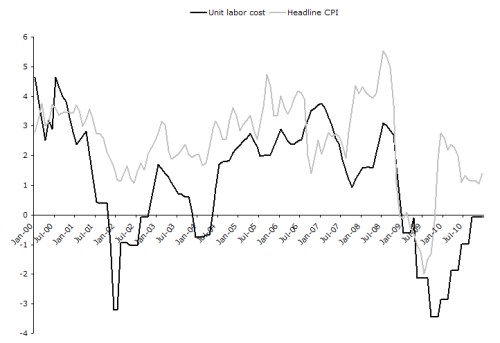

Hodinová mzda roste v průměru více než celková inflace, protože je směrem dolů málo flexibilní. Pokud klesnou ceny komodit, jako tomu bylo v polovině roku 2008, hodinová mzda zůstane vysoko a firmy reagují omezením počtu odpracovaných hodin. Při recesi v letech 2001 a 2008 spadly jednotkové náklady práce kvůli masivnímu propouštění:

Zdroj: Fed

Přestože by se ukázalo, že současný růst celkové inflace je přechodný, minulost ukazuje, že i to stačí na dlouhodobý růst hodinové mzdy. Pokud si Fed nepřeje vytváření volatilních ekonomických cyklů s dlouhým obdobím vysoké nezaměstnanosti, měl by začít věnovat celkové inflaci pozornost stejně, jako to dělá ECB.

Uvedené je výtahem z „Beware of runaway headline inflation“, autorkou je Heleen Mees, profesorka ekonomie na University of Tilburg.

(Zdroj: VOX)