Světová ekonomika zpomaluje, další monetární stimulace je kontroverzní, to samé platí o stimulaci fiskální. U ní je ve většině rozvinutého světa za jádro problému považován vysoký dluh a deficity. Svým způsobem je to vysvědčení naší nezodpovědnosti, protože před krizí jsme téměř plošně procházeli obdobím vysokých sklizní, ve fiskálních sýpkách nám toho ale na zlé časy mnoho nezbylo (ČR nevyjímaje). Naopak, čerpali jsme z nich, boom ne-boom.

Teorie je přitom jednoduchá – během růstu akumulovat přebytky, někdy až tak velké, že přehřívající se ekonomiku budou znatelně brzdit; během oslabení pak ekonomiku stimulovat deficity. Protože ekonomika většinou roste, neměl by s vedeným být problém. Praxe je ale, jak dobře víme, přesně opačná. Důsledkem je právě to, že když by nyní bylo třeba další fiskální podpory, není z čeho brát.

V souvislosti s (ne)schopností aplikovat proticyklické fiskální politiky je zajímavé si povšimnout, že v minulosti s ní měly problémy zejména ekonomiky rozvíjející se. Ty obvykle omezovaly výdaje a zvyšovaly daně v recesích a naopak. Vysvětlením by podle ekonomů mohlo být například v tom, že boom sice přináší vyšší daňové výnosy, politici to ale někde „neunesou“ a zvýší i výdaje – často více, než se zvýšily příjmy rozpočtu.

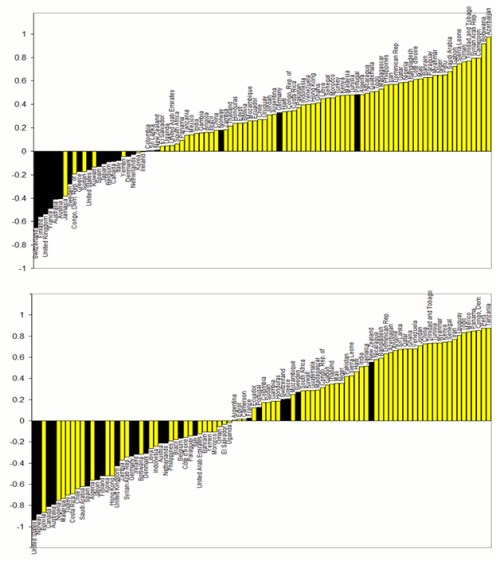

Nyní se podívejme na dva zajímavé obrázky – v prvním z nich je vyznačena míra procykličnosti fiskální politiky v letech 1960-1999 (čím více kladný je sloupec, tím větší procykličnost – neschopnost užívat fiskální politiku jako aktivní nástroj), druhý graf ukazuje roky 2000-2009:

Zdroj: Fiscal policy in developing countries: Escape from procyclicality

Jak ukazuje studie Fiscal policy in developing countries: Escape from procyclicality (Jeffrey Frankel, Carlos A. Vegh, Guillermo Vuletin), ze které obrázky jsou, v letech 1960-1999 nebyla většina světa schopna používat fiskální politiku k tlumení cyklů, týkalo se to zejména rozvíjejícího se světa. Příkladný byl naopak přístup Švýcarska a Finska. Jak ukazuje druhý graf, situace se zlepšuje, protože podíl neschopnosti klesl zhruba na polovinu, do čela premiantů se dostaly Spojené státy a Norsko.

Procyklické pasti se pak podle uvedené studie podařilo vlevo posunutým zemím uniknout zejména díky změnou v institucích a systémech. Cykličnost fiskální politiky má totiž silnou korelaci s kvalitou institucionálního prostředí – právní prostředí, korupce… Ale jak bylo zmíněno na začátku, posledních pár let situaci značně obrací. Rozvinuté ekonomiky nejsou schopny dále stimulovat, zatímco velká část těch rozvíjejících se (alespoň co se týče podílu HDP na celku) má střeliva dost. Žák nad mistra?

Již jsem zde několikrát poukazoval na to, že i v ekonomice a finančním světě máme často velmi dobré nástroje, které ale nejsme schopni používat. A co více – vymlouváme se na to, že nástroje samotné jsou špatné. Pro příklad nemusíme chodit do detailů, je jím samotný kapitalismus, či peníze. Fiskální politika je další v řadě. I zde je oním kurvítkem naše nakládání s nástrojem, ne nástroj samotný.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.