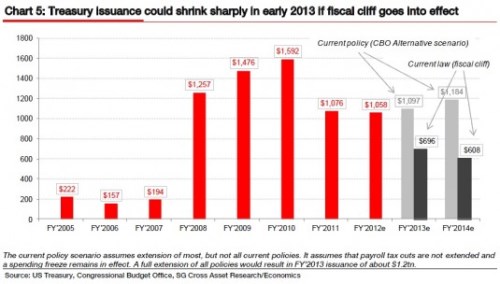

Spojeným státům hrozí, že se příští rok dostanou k takzvanému fiskálnímu útesu. Většina obav se v této souvislosti zaměřuje na to, jakou brzdu by takový vývoj představoval pro ekonomiku. Zrovna tak je ale důležité zamyslet se nad tím, co by to znamenalo pro objem emitovaných vládních dluhopisů. Jak ukazuje následující graf, emise těchto obligací by mohly příští rok prudce poklesnout.

SocGen k tomu uvádí: Současné platné zákony implikují, že čisté emise amerických vládních dluhopisů by se snížily z letošních 1,2 bilionu dolarů na 700 miliard dolarů v příštím fiskálním roce. Ve fiskálním roce 2015 by pak dosáhly jen 370 miliard dolarů. Tento pokles by spolu s tím, jaký bude mít fiskální útes vliv na reálnou ekonomiku, byl bezpochyby pozitivní pro ceny amerických vládních dluhopisů.

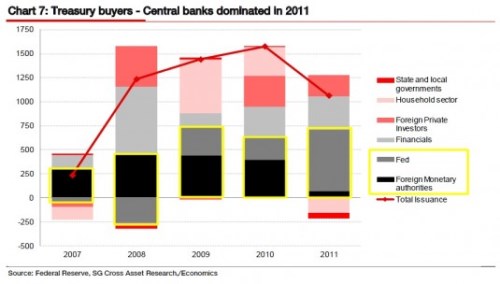

V krátkém i delším období by měly Spojené státy těžit z globálního přebytku úspor a z omezeného počtu alternativ k jejich hlubokému a likvidnímu trhu vládních dluhopisů. To znamená, že pozice dolaru jako rezervní měny bude slábnout jen pomalu. Udržitelnost poptávky po amerických vládních dluhopisech naznačuje i pohled na její současnou strukturu. V kalendářním roce 2011 byl největším kupcem těchto obligací Fed, který získal téměř 60 % nově vydaných dluhopisů (v čistém vyjádření). Za ním následovaly americké finanční instituce s 40 % a zahraniční investoři s 27 %. Americké domácnosti byly v pozici čistých prodejců a zbavovaly se dluhopisů, které hromadily v letech 2008 až 2010. Strukturu poptávky po amerických vládních dluhopisech shrnuje druhý graf, v pořadí za sebou jdou státní a místní vlády, domácnosti, soukromí zahraniční investoři, finanční instituce, Fed a nakonec zahraniční monetární instituce.

V situaci, kdy panuje ekonomická nejistota, zvyšuje fiskální kontrakce rozdíl mezi poptávkou po bezpečných aktivech, (která roste), a jejich nabídkou, (která klesá). Spojené státy přitom možná nejsou ve finanční krizi, ale není to dlouho, co se z ní dostaly. Vysokou nezaměstnanost pak můžeme charakterizovat jako trvající krizi ekonomickou. A je jasné, že Evropa ve finanční krizi je.

(Zdroj: FTAlphaville)