Během posledních deseti let se zas a znovu hovořilo o vysokých valuacích na americkém akciovém trhu a trhy se posouvaly na nová maxima. Na CNBC to připomněl známý odborník na odhad hodnot společností a jejich akcií Aswath Damodaran z NYU. On sám podle svých slov během posledních pár let došel k závěru, že trhy vědí nejlíp, jaké mají valuace být. Lépe než experti, kteří tvrdí, že valuace leží příliš vysoko.

Damodaran si myslí, že letos jsou v chování trhů patrné dvě fáze. První trvala do počátku dubna a přinesla znatelnou korekci akcií ve skupině Mag 7, tedy u největších technologických společností na americkém trhu. Pak přišel velký návrat těchto akcií, které smazaly své ztráty a připsaly zisky nové. Celkově se pak trhy vypořádaly s vysokou nejistotou tím, že „do cen odrazily scénář, ve kterém bude vše v pořádku.“

Profesor také uvedl, že toho už napsal hodně o malé relevanci sazeb americké centrální banky. Ty sice mohou být zdrojem mnoha investičních úvah a diskusí, fakticky ale mají na hodnotu akcií malý vliv. Mnohem důležitější jsou v tomto ohledu výnosy vládních dluhopisů a ty „si mohou žít svým vlastním životem“. Sazby Fedu je tak nemusí přímo ovlivňovat. Pokud by nyní přišlo snížení sazeb, bude podle experta zajímavé sledovat, zda výnosy desetiletých vládních dluhopisů půjdou dolů pod 4 %. On sám si tipuje, že by k tomu nedošlo.

Damodaran se totiž domnívá, že pokud se inflace bude držet znatelně nad 2 %, desetileté vládní dluhopisy budou stále vynášet více než 4 % a pod tuto hranici neklesnou. Pokud by tedy akcie rostly v očekávání poklesu sazeb, mohlo by dojít k tomu, že po takovém kroku centrální banky se výnosy dlouhodobějších dluhopisů moc nezmění a akcie se části zisků budou muset vzdát. Důležité ale je, jaká jsou skutečná očekávání a jak se relativně k nim mění reálná situace. Pokud by trhy věřily, že inflace bude růst a tím samým směrem půjdou sazby, opačný vývoj jdoucí proti těmto očekáváním na trh bude působit pozitivně.

K dalšímu vývoji sazeb na akciovém trhu profesor ještě uvedl, že poslední projev Jay Powella mohl na trhy působit pozitivně čistě proto, že v něm nebyly špatné zprávy. Tedy jasné prohlášení týkající se toho, že Fed nebude sazby snižovat. To podle experta dalo trhům možnost promítat si do Powellových slov to, co chtěly slyšet. K tomu se trhy mohou domnívat, že na Fed je nyní vyvíjen obrovský tlak, aby sazby snížil, takže to nakonec udělá. Damodaran k tomu dodal, že to pro centrální banku není moc dobrá pozice, ale nachází se v ní.

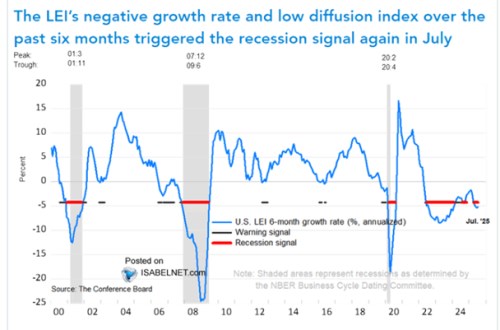

Následující graf ukazuje vývoj indexu vedoucích ekonomických indikátorů. Ten v červenci „rozsvítil signál recese“.

Zdroj: CNBC, X