Míra nejistoty panující na počátku roku kvůli celním plánům a potyčkám byla bezesporu vyšší, než ta současná. Že bychom se teď ale pohybovali v nějakých vyloženě poklidných makroekonomických a politických vodách, to se asi říci nedá. Akciový trh se ovšem se svými valuacemi dostává k historickým extrémům a to není jediná věc, které alespoň při prvním pohledu „nesedí“.

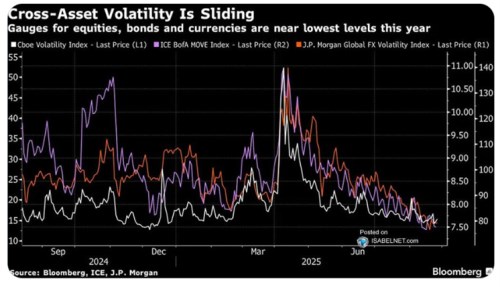

Následující graf ukazuje volatilitu na dluhopisových, akciových a měnových trzích. U všech z nich je znát, jako volatilita vzrostla v době celního vrcholu (ve smyslu zmiňovaných sazeb, ale i hrozeb a chaosu). Pak se trhy postupně uklidňovaly a to až do míry, které je naprosto výjimečná:

Zdroj: X

Během první vlny posunu k novému celnímu světu se často hovořilo o tom, že ekonomiku nemusí poškodit ani tak cla samotná, jako s nimi související nejistota. Pak se situace díky známému celnímu obratu dost uklidnila, ale stále se na této rovině pohybujeme v dost neprobádaných vodách. K tomu tu jsou vládní útoky na americkou centrální banku, inflace se stále pohybuje nad cílem Fedu ve výši 2 % a našlo by se toho asi více, co by hovořilo spíše pro nadstandardní volatilitu, než o extrémně nízkou.

Nenarazil jsem na nějaké vysvětlení popsané situace, u kterého bych si řekl, „jo, to bude ono“. Co každopádně tento stav podporuje je názor, že rizikové prémie na akciovém trhu budou mimořádně nízko. Před časem jsem ukazoval odhady , podle kterých jsou někde u 2 %. Historický standard (minimálně před rokem 2020) přitom mohl být mezi dvoj až trojnásobkem této hodnoty. Jak se nízké prémie promítají do trhu? Jednak přes odhady hodnot, když investoři dbající fundamentu diskontují očekávané dividendy na současnou hodnotu. A pak volněji prostou ochotou při daných bezrizikových sazbách kupovat si očekávaný tok dividend.

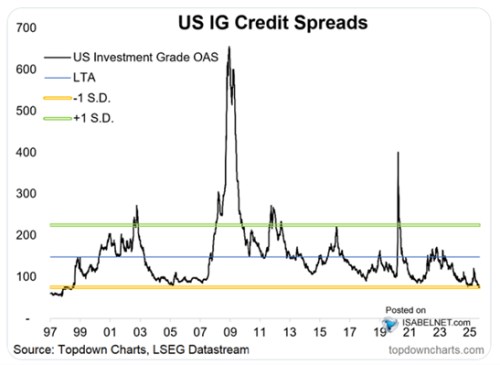

Rizikové prémie na akciích jsou ale jen odhadované, přímo je pozorovat nelze. Opak platí u dluhopisů korporátních. Následující obrázek ukazuje rizikové spready na těch s ratingem investičním, tedy ty kvalitnější. Jejich současná výše plně zapadá do kontextu prvního grafu. Cena za riziko je totiž i na těchto trzích mimořádně nízká:

Zdroj: X

Je celkem jednoduché vztáhnout vysoké valuace na akciovém trhu k vizím a příběhům pojícím se s novými technologiemi. U rizikových prémií už je to složitější. Ale dá se stále uvažovat o třeba o tom, že pokud tyto technologie skutečně zlepší hospodaření firem, zároveň sníží jejich finanční riziko, tudíž i riziko celkové. Pokud bychom se pak od této fundamentální roviny přesunuli k behaviorální a psychologické, otevírá se prostor pro řady teorií a vysvětlení. Včetně starého známého iracionálního nadšení. Ale tuto rovinu už nechám na čtenářovi.