Bohatý člověk. Snad příliš bohatý na strategii drobného investora, snad příliš chudý na strategie institucionálních investorů. Prostě něco mezi. Jak si může na trhu najít své místo a nezacházet zbytečně neefektivně s bohatstvím, které rozsahově jen stěží spotřebuje za současný život? S bohatstvím, které se nemá rozutéct nevhodnou strategií jeho správy, než se dostane ke generaci následující? Stále více pozornosti nejen správci majetku různě po světě věnují úspěchu norského vládního fondu.

Dnes známý jako Norský vládní penzijní fond (NGPF), spravovaný Norges Bank Investment Management (spolu s devizovými rezervami země) a dohlížený Yngve Slyngstadem, původně vznikl jako fond, zhodnocující výnosy z norské těžby ropy. Přes jeho název nemá s penzemi mnoho společného, jeho příjmy jsou nadále z ropy, zdroje z fondu čerpá norské ministerstvo financí.

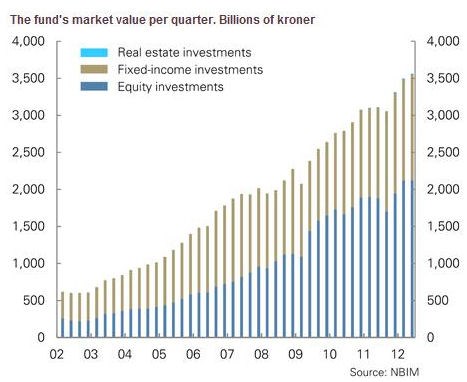

Tržní kapitalizace přesahuje 580 miliard amerických dolarů, v přepočtu k polovině roku 2012 celkem 3.561 miliard norských korun. Investice v realitách dosahovaly 11 miliard NOK. Vláda ve druhém čtvrtletí roku odčerpala 77 mld. NOK investic, vložila 72 mld. NOK nových investic. Oslabující norská koruna pomohla tržní kapitalizaci fondu o 70 miliard NOK. 60 % aktiv fondu je v akciích, 35 až 40 % v aktivech s fixním výnosem (zejména dluhopisech), 5 % přímo či nepřímo v realitách.

Greycourt Curtis, který mnoho let sloužil Mellonům, později jako prezident Laurel Foundation, upozorňuje na několik bodů ve strategii NGPF (která stejně jako jiné nikdy nemůže být detailně odhalena celá), které mohou být inspirací pro zhodnocování dlouhodobých investic a bohatství většího, než průměrného pro jednu generaci jedné rodiny, pro jednotlivce či domácnosti. Přiznává, že část z premis fondu je do dnešní tržní reality snad až příliš naivní. Stabilita zhodnocení zdrojů fondu je ale ospravedlněním.

NGPF věří, že trhy jsou dominantně efektivní, diverzifikace je klíčovým zdrojem kontroly rizika, prémie za riziko u akcií je hlavním zdrojem zisku (fond maximalizuje ziskovost investic v rámci definovaného limitu rizika), fond má být řízen vůči určitému benchmarku s nezbytnou rolí externích manažerů a respektováním sociální odpovědnosti. Benchmarky jsou zejména indexy rodiny FTSE a systému banky . Jejich poslední podoba je k nahlédnutí ZDE.

Rozsah rozhoduje. Fond, podobně jako bohaté rodiny, patří někam mezi retailové a skutečně institucionální hráče. Fond, stejně jako nadprůměrně bohatí, disponuje vyšší měrou zkušenosti, dokáže řídit své bohatství podle očekávané spotřeby. Výsledkem je mimo jiné velmi dlouhý investiční horizont, zasahující do dalších generací a generující vyšší návratnost. Fond ale zároveň používá strategii možného rychlého výstupu z pozic v případě nečekaného pádu trhů, inspirovanou institucionálními hráči typu škol a univerzit, které nemají pevný investiční cyklus.

Diverzifikace je jádrovou hodnotou norského fondu. Curtis upozorňuje, že v NGPF se takové portfolio nerodí doplňováním dalších investic, ale „od píky“. Pokud se pak v takovém portfoliu dějí změny, nikoli prudce, ale rozloženy ve vícero krocích v čase a anticyklicky.

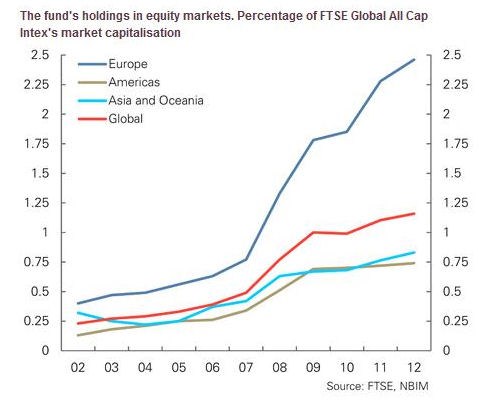

Z pohledu NGPF při jeho investování zhruba 600 miliard dolarů má diverzifikace běžnému člověku úsměvné riziko: že může na určitém trhu koupit úplně všechno. Zajímavou strategií norského fondu je cíl vlastnit 1 % od každé společnosti, která je někde na světě listována, pokud to není v rozporu s etikou fondu a je v souladu s důvěryhodností řízení té určité společnosti. Maximem je naopak 10 % v kterékoli společnosti. V České republice tak nalezneme 902.935.211 NOK fondu, investovaných do akcií , , CR a a dluhopisů , Českých drah a vlády ČR. Celkově jsou investice fondu rozloženy do více jak 8 tisíc společností po světě. Fond jich dosahuje buď přímo, nebo cestou přímého nákupu relevantních indexů.

Curtis zde upozorňuje na častou chybu bohatých rodin, které se diverzifikace snaží dosahovat skrze několik různých manažerů – správců jejich majetku. Tím dle něj jednak srážejí možnost investice objemu a obvykle i investiční horizont. „Není-li důvěra v jednoho zodpovědného správce majetku, je lépe, efektivnější a levnější koupit přímo index,“ říká Curtis a akcentuje další pravidlo fondu: Vše dosahovat s nejnižšími možnými náklady.

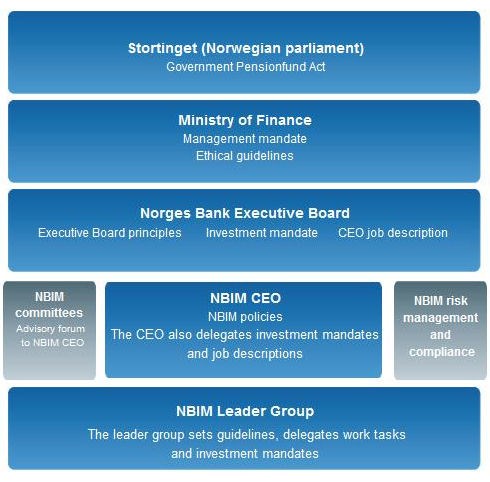

NGPF podléhá přísné vnější kontrole. Jednak cestou zodpovědnosti ministerstva financí vůči norskému parlamentu s pravidelným reportováním výsledků fondu, jednak zapojením vnějších manažerů do provozního řízení fondu. Ti jsou najímání na řízení určitého teritoria či oborového segmentu s jasným zadáním výkonově předčit průměr daného trhu, zejména na rozvíjející se trhy. Na konci roku 2011 tito vnější najatí manažeři spravovali 145 miliard NOK aktiv fondu, 4,4 % jeho tržní hodnoty. Z 52 vnějších kontaktů bylo 51 akciových, zajišťovaných 45 různými organizacemi. Seznam vnějších manažerů je veřejný, nalézt jej je možné ZDE.

Nadto má NGPF blacklist společností, do kterých nemůže investovat pro jejich zaměření, byť by taková investice byla ta nejvýnosnější na trhu. Typicky: zbraně, poškozování životního prostředí. Může to vypadat, jako póza, ale odpovězme si, zda takové firmy vidíme v portfoliu investorů s dlouhým investičním horizontem, řídídích se fundamentem a selským rozumem, například typu Warrena Buffetta.

(Zdroj: NGPF, NBIM, Seeking Alpha)