Ekonomové DeLong a Summers tvrdí, že v současných podmínkách, které panují v eurozóně, může být negativní vliv fiskální konsolidace na růst tak velký, že dojde k růstu poměru dluhu k HDP. Tomuto tématu se také ve své poslední studii věnoval MMF, když odhadoval výši fiskálních multiplikátorů během poslední recese. Podle závěru naší studie platí následující: V „běžných časech“ vede fiskální konsolidace k poklesu poměru dluhu k HDP. V současné situaci ale tento postup bude pravděpodobně kontraproduktivní a EU jako celek utrpí. Poměr dluhu k HDP tedy neklesne, ale poroste ve většině zemí EU, i ve Velké Británii, výjimkou je Irsko.

Důvodů, proč můžeme čekat popsaný negativní efekt, je několik. Běžně by docházelo k tomu, že utažení fiskální politiky půjde ruku v ruce s uvolněním politiky monetární. Tím by došlo k poklesu sazeb a stimulaci investic, které by vyvážily negativní vliv fiskální kontrakce. Nyní jsou ale sazby na minimech a další utahování fiskální politiky pravděpodobně nebude vyváženo uvolněním monetární politiky. Není ani jasné, zda pomůže kvantitativní uvolňování. V současné situaci také vidíme, že domácnosti a firmy nemají takový přístup k likviditě jako v prostředí nižší nezaměstnanosti a nejistoty. Nejsou tak schopny vyhlazovat svou spotřebu a výdaje. Významnou roli pak hraje to, že se o fiskální konsolidaci snaží všechny země současně. Produkt v každé z nich je tak utlumen nejen ze strany domácí poptávky, ale i ze strany poptávky zahraniční. Tento efekt je přitom v EU pravděpodobně silný.

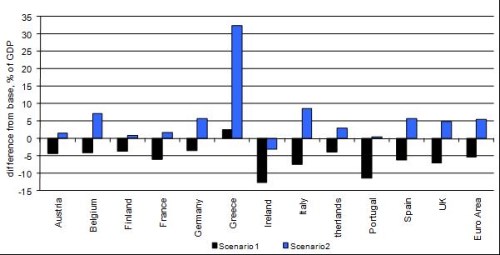

Následující graf ukazuje náš odhad vlivu fiskální konsolidace na poměr vládního dluhu k HDP v evropských zemích. Černě je odhad provedený s předpokladem „běžných“ podmínek v ekonomice. Modře je vyznačen odhad v současné situaci:

Z obrázku je vidět, že v současné situaci má fiskální konsolidace mnohem negativnější dopad na růst ekonomiky, což se projevuje tím, že poměr dluhu k HDP namísto poklesu roste. Tento perverzní výsledek odráží na jedné straně mírný pozitivní posun ve výši dluhu (tedy v čitateli) a na straně druhé prudké snížení HDP (tedy jmenovatele). Jinak řečeno, ve většině zemí se dá čekat určitý pokles dluhu, ten ale nemůže držet tempo s propadem produktu a celkový poměr dluhu k HDP tedy vzroste. Je zarážející, že tento efekt nefunguje jen v extrémech typu Řecka, ale i v zemích, jako je Německo či Velká Británie. V celé eurozóně se pak dá čekat růst poměru dluhu k HDP asi o pět procentních bodů.

Zastánci fiskální konsolidace často tvrdí, že tato strategie sníží rizikové prémie u zemí s vysokým dluhem a deficity. Naše simulace ale ukazují, že má opačný efekt. Pokud totiž prémie souvisí s výší poměru dluhu k HDP, růst tohoto poměru vyvolá i růst prémií. Výsledkem je smrtelná spirála jejich vzájemného zvyšování. Pokud by eurozóna nesledovala svou politiku z posledních let, byl by její růst vyšší, ale dokonce by došlo i k poklesu poměru dluhu k HDP. Je ironií osudu, že EU byla založena právě proto, abychom se vyhnuli podobným situacím připomínajícím „vězňovo dilema“. Namísto koordinace jsme ale dosáhli pravého opaku a současná politika nepřipomíná optimální spolupráci, ale spíše pakt sebevrahů.

Uvedené je výtahem z „Self-defeating austerity?“, autory jsou Dawn Holland, Jonathan Portes.

(Zdroj: VOX)