Monetární politika funguje se zpožděním, současný stav americké ekonomiky by tedy z tohoto pohledu neměl být pro rozhodování o sazbách hlavním argumentem. Jde o to, co by se podle nějakých rozumných odhadů mělo stát, pokud Fed nechá sazby beze změny, nebo pokud s nimi pohne. Diskuse o monetární politice v USA se ale kvůli některým politikům přesouvá někam na úroveň politického kyje a tesáku. Dnes pár volně souvisejících poznámek.

1.Měkkost cílů: Pokud zůstaneme na čistě ekonomické rovině, je nyní opět rozhodující to, jak tvrdé, či měkké jsou cíle Fedu v oblasti inflace a zaměstnanosti (či ekonomické aktivity). A jak daleko jsou cílované proměnné od cílů. U inflace je cíl na 2 %, ale nikde není psáno ani nějak jasně vyřčeno, jak dlouho by se inflace měla/mohla od něj odchylovat.

Třeba ve svých posledních predikcích hovoří o tom, že letos i příští rok se bude inflace v USA pohybovat stále kolem 3 %. Podle této banky tedy Fed chápe svůj cíl vyloženě měkce. Vyloženě tvrdý pohled by zase implikoval, že se nebude brát moc velký ohled na ostatní ekonomické dění (ostatní cíle) - monetární politika se posune do znatelné restrikce a inflace v relativně krátkou dobu klesne k cíli.

S tvrdostí inflačního cíle úzce souvisí i celkem zbytečná diskuse o tom, zda inflace je, či není čistě monetárním jevem. Diskuse pramení z nepochopení toho, že tu je určitá hierarchie důležitosti. V danou chvíli může na inflaci znatelně působit řada nabídkových, či poptávkových faktorů, včetně cen ropy, či tenzí ve výrobních vertikálách. V konečném důsledku ale rozhoduje vždy to, co centrální banka udělá s penězi – jejich množstvím a/nebo cenou.

Pokud například rostou ceny, či dokonce inflace kvůli rostoucím cenám ropy, není to konečné inflační slovo. To má centrální banka, která může ekonomiky teoreticky „zaříznout“ ekonomickou aktivitu tak moc, že ceny půjdou dolů navzdory vývoji na ropném trhu. V praxi je tu ale ona relativní měkkost inflačních cílů, která může budit dojem, centrální banka „na něco nemá“. Má na vše, ale samozřejmě to nepoužívá, protože dopady na ekonomiku by byly někdy velmi, velmi nákladné. Nejde o to, že centrální banka nemůže, ale nechce.

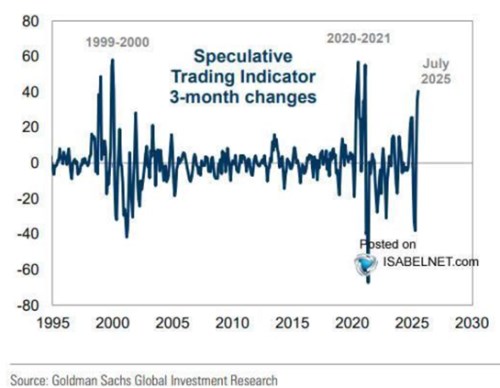

2.Takhle nevypadají trhy a ekonomika v potřebě nižších sazeb: Následující graf ukazuje, že v poslední době se prudce zvýšila spekulační aktivita na americkém akciovém trhu. Někam na úrovně z vrcholu dotcom bubliny. Je to jen jeden z řady indikátorů, které ukazují, že investoři se rizika nyní skutečně nebojí. Občas tu píšu o tom, že dávat jasné a přímé rovnítko mezi náklonnost k riziku, či dokonce spekulacím a monetární politikou je příliš zjednodušené. I tak se ale snad dá nyní napsat, že Fed svou politikou chuť k riziku, investicím, či dokonce spekulacím rozhodně nebrzdí. A pokud trochu ano, je to spíše dobře.

Zdroj: X, GS

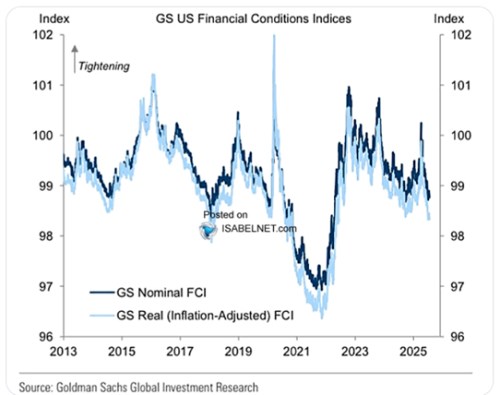

Rozhodující je samozřejmě to, jak monetární politika ovlivňuje ekonomiku reálnou (i když spekulace se mohou nakonec projevit finanční nestabilitou a tudíž také v reálné ekonomice). Dnešní druhý graf ukazuje vývoj finančních podmínek, u kterých se dá docela přesvědčivě argumentovat, že mají na hospodářství větší dopad, než samotné sazby Fedu (či kvantitativní nástroje jeho politiky):

Zdroj: X, GS

Finanční podmínky jsou tedy nyní uvolněné, ekonomiku nebrzdí, naopak. Zda tím trhy dělají práci za Fed, či proti němu, není úplně jasné. V prvním případě by to předpokládalo, že Fed sám o sobě by chtěl kvůli očekávanému vývoji inflace a reálné aktivity uvolňovat. Ale nemusí, trhy to dělají za něj. Možná to ale v centrální bance nyní vidí spíše na utažení. Pak by nyní finanční podmínky šly proti Fedu. Tj, zvyšovaly by pravděpodobnost, že skutečně utáhne. Více k tématu zítra.