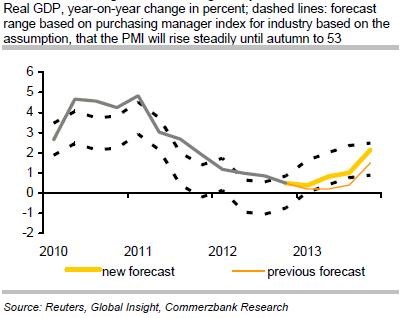

Výrazný růst vedoucích indikátorů znamená, že německá ekonomika se možná vydala směrem k silnějšímu růstu již na počátku tohoto roku. Podle našeho názoru jí v tom bránila hlavně nejistota firem ohledně budoucnosti monetární unie. Oživení přichází o něco dříve, než jsme čekali, zvyšujeme tak projekce růstu německé ekonomiky pro tento rok z 0,5 % na 1,0 %. Historický vývoj (šedě), staré projekce (červeně) a nové projekce (žlutě) v jednotlivých čtvrtletích shrnuje graf. Přerušovanou čárou je vyznačeno rozpětí možného růstu založené na předpokladu, že PMI bude až do podzimu postupně růst k hodnotě 53.

Již dlouho tvrdíme, že po útlumu obav z krize v eurozóně bude následovat zlepšení v německé ekonomice. Tu totiž tížily obavy z toho, jaký bude další osud eura a když tyto obavy polevily, ekonomiku začaly táhnout tradiční faktory. Ty jsou obecně velmi pozitivní, jako např. vysoce expanzivní politika ECB.

Z poklesu rizika rozpadu eurozóny budou těžit i země na její periferii. Tíží je ale celá řada negativních faktorů (restriktivní fiskální politika, nedokončené strukturální reformy). Jejich vedoucí indikátory tak doposud na pokles zmíněného rizika nereagovaly tak silně jako v Německu a není důvod měnit odhady růstu periferie. Odhady pro celou eurozónu se tak jen mírně zvyšují z 0,0 % na 0,3 %. Zároveň očekáváme, že ECB se bude nadále držet své velmi uvolněné politiky a sazby nezvedne ani v roce 2014, píše ve svém nové výhledu .

Na růst předstihových indikátorů poukazuje také . A i ona se domnívá, že dochází k obratu v ekonomickém cyklu německé ekonomiky. Optimismus ale chladí poukázáním na to, že podobná situace nastala na počátku roku 2012, kdy se krize v eurozóně rovněž na čas utišila a růst PMI v USA a Číně vyvolal zlepšení nálady v německých firmách. To se ale ukázalo jako přechodné. nečeká, že by letos mělo dojít k podobnému obrácení nálady, oživení ale bude jen postupné kvůli problémům ve finančním systému a politické nejistotě. Deutche Bank se také domnívá, že změny v rozvaze ECB jsou nyní opačného charakteru, než je tomu u Fedu a Bank of Japan. Její „skrytá“ neortodoxní politika totiž otočila kurz ve chvíli, kdy banky při první možnosti splatily 137,2 miliard eur získaných v rámci programu LTRO. Výsledkem tohoto vývoje by mělo být posilování eura, které bude negativně doléhat na německé exporty.

(Zdroj: , Deutsche Bank)