Aktualizováno Měnové trhy jsou fascinující a jeden z důvodů představuje relativita jejich cen. Z USA zní mnoho hlasů varujících před obrovskými deficity, nefunkčním politickým vedením a nulovými sazbami. Ozývají se predikce kolapsu dolaru. Rychlý pohled na .com ukáže dlouhou řadu knih pojednávajících o údajném pádu dolaru, dolarové krizi, nebo poskytujících rady, jak po jeho pádu „přežít a prosperovat“. K tomu se přidávají tituly o dolarových konspiracích, novém světovém pořádku a zombie bankách, které ničí Ameriku.

Jestliže se však někdo domnívá, že Spojené státy mají problém, měl by se podívat na eurozónu a Velkou Británii, které byl i snížen rating. Neuškodí ani pohled na Švýcarsko, kde centrální banka intervenuje proti franku. A je tu i Japonsko, kde se vláda snaží o oslabení jenu. Pokud všechny tyto měny půjdou dolů, něco musí posilovat. Stratég George Magnus přišel s novou analýzou, která s otazníkem na konci hovoří o „třetím dolarovém býčím trhu let 2008 – 2015“.

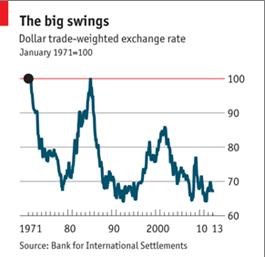

Jak ukazuje graf, od roku 1971 si dolar prošel několik býčích i medvědích period. Na počátku 70. let, kdy docházelo ke korekcím nerovnováh vzniklých v rámci Bretton Woods systému, to byl pokles kurzu dolaru. Když pak Paul Volcker v čele Fedu zvýšil sazby v boji s inflací, dolar prošel býčím trhem. V roce 1985 přišla tzv. Plaza Accord, tedy dohoda o oslabení dolaru, která odrážela obavy USA z japonské konkurence. Mimochodem, podle některých názorů tato dohoda přispěla ke kulminaci bubliny v Japonsku, ale nedávná studie MMF to popírá. Dolar znovu posiloval v 90. letech, kdy do USA sílil příliv peněz tažený „technologickým zázrakem“. Během prvních deseti let nového tisíciletí americká měna otočila a oslabovala a další obrat vzhůru přišel v době pádu Lehman Brothers, tedy v roce 2008.

Magnus tvrdí, že nyní je situace zralá k dalšímu býčímu trhu na dolaru. Politici v USA se sice neustále dohadují, deficity ale v poměru k HDP klesají, situace na trhu práce se zlepšuje, trh s bydlením se stabilizoval a americká ekonomika se zdá být zdravější než eurozóna. Těžba plynu z alternativních zdrojů snižuje obchodní deficit USA a investoři podle stratéga začnou spekulovat o tom, že Fed příští rok ukončí QE.

Uvedené argumenty jsou rozumné, já se však domnívám, že bychom měli hovořit o větších posunech na měnových trzích. Když Velká Británie odstoupila od zlatého standardu v roce 1931, čekalo se na vytvoření Bretton Woods systému až do roku 1944. Tento systém zkolaboval v roce 1971 a nový systém se objevil až v 80. letech (nezávislé centrální banky používající cílení inflace). Může tak trvat i deset let, než se po pádu Lehman Brothers vytvoří nový systém. Tato perioda by tak byla mnohem delší než ta, o které hovoří Magnus. A faktorem, který bude při formování nového systému rozhodující, bude podle mého názoru vztah mezi Spojenými státy a Čínou. Pokud je totiž jedna supervelmoc významným věřitelem druhé supervelmoci, jde o nestabilní situaci.

V souvislosti s hledáním nové rovnováhy na měnových trzích mluví investiční fond Ashmore o „předstíraných“ měnových válkách. Ty skutečné měnové války podle jeho analytiků ještě přijdou a stane se tak ve chvíli, kdy se Spojené státy pokusí o normalizaci své měnové politiky. Dejme tomu, že by takový krok přišel v roce 2015. Poměr veřejného dluhu k HDP v té době bude znatelně nad 100 %, většina peněz z QE je již nyní investována do takzvaných bezpečných útočišť. Riziko kolapsu dluhopisového trhu, který by se podobal vývoji v roce 1994, je tedy významné. Fed by se tak mohl pokoušet o stabilizaci situace pomalejším tempem exitu. V době, kdy porostou obavy z inflace, by to ale znamenalo jen jednu věc – oslabování dolaru. K němu by mohly přispět i centrální banky rozvíjejících se ekonomik, které by reagovaly prodeji dolaru do již oslabujícího trhu.

(Zdroj: Buttonwood)