Kypr bude ještě dlouho předmětem všemožných úvah, Německo je velkou neznámou (podaří se mu odtrhnout od eurozóny?), ale eurochleba se letos bude lámat možná v jiné zemi. Pokud nyní (i podle nadpisu) netipujete na dva populární kandidáty – Itálii a Španělsko, ale na Francii, tipujete správně.

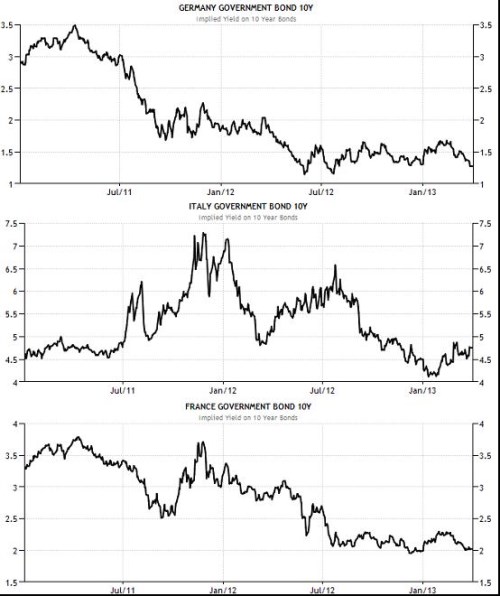

O Francii jsem se doposud jen několikrát zmínil v tom smyslu, že pokud se změní ze země zachraňující na zachraňovanou, celá hra v eurozóně se od základů mění. První grafy ukazují vývoj desetiletých vládních dluhopisů v Německu, Itálii a Francii. První tedy ukazuje typický mustr chování u země zachraňující, druhý u zachraňované. Tj., u první dochází se zhoršující se situací v eurozóně k poklesu výnosů (růstu poptávky a cen těchto dluhopisů), u druhé je tomu naopak. Mimochodem vidíme, že současný nejasný vývoj v Itálii ani zdaleka nezvedá výnosy s takovou silou, jako tomu bylo dříve. Pohled na Francii pak ukazuje, že její dluhopisy se poměrně pevně drží mustru německého – tedy ekonomiky zachraňující. Jinak řečeno, trhy velké obavy z toho, že by došlo k zmíněnému překlopení, nemají.

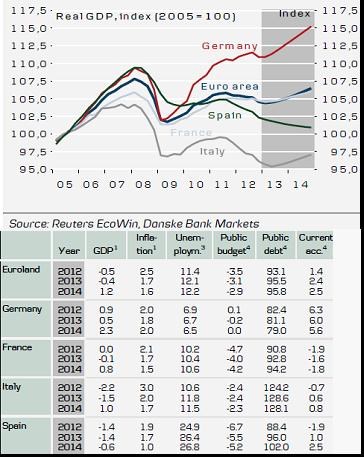

Další graf ukazuje historický vývoj a projekce růstu HDP v Německu, eurozóně, Francii, Itálii a Španělsku. Francie zde působí jako jakási spojka, nebo kompromis mezi sužovaným jihem a z krize znatelně oživlým Německem. V tabulkách pod grafem pak jsou projekce růstu HDP, inflace, nezaměstnanosti, veřejných rozpočtů, veřejného dluhu a běžného účtu. Oživení příštího roku by mělo být samozřejmě zdaleka nejsilnější v Německu, Francie je na podobné úrovni jako Itálie, Španělsko by mělo trpět dál. Inflace se jen v Německu dostane na úroveň 2 %, nezaměstnanost tam zůstane nízko, zatímco ve Francii a Itálii se bude držet nad 10 %, o španělských neuvěřitelných 25 % nemluvě. Co se týče rozpočtů, německému vyrovnanému rozpočtu 2014 se nejvíce blíží Itálie, Francie jde spíše Španělským směrem. Její veřejný dluh je k HDP o něco níže než ve Španělsku (a samozřejmě znatelně níže než u italského rekordmana). Francie ale jako jediná ze zde popisovaných zemí dosahuje deficitu běžného účtu, což zapadá do jejího nevábného strukturálního, či nabídkového obrázku – viz níže. I tabulky tedy ukazují, že dojem z Francie je rozporuplný, tu blíže k jádru, tu k periferii.

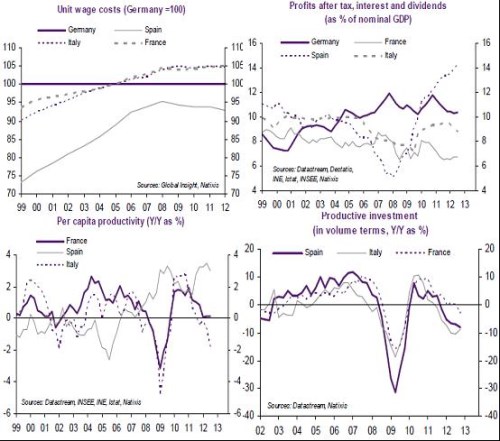

Vývoj v eurozóně zas a znovu ukazuje, jak velkou moc má sebenaplňující se proroctví. Poté, co do směru jeho otáčení hrábla ECB, se situace výrazně uklidnila a není pochyb o tom, že stejný mechanismus by platil i u Francie. Pochyby o tom, zda fundamentálně zůstane spojkou s německými rysy a nestane se spíše další periferní zemí, to ale nerozptýlí. První z následujících grafů totiž ukazuje, že jednotkové náklady práce jsou v Itálii a Francii znatelně na Německem, exceluje Španělsko, které se nad Německo nikdy nedostalo a jeho ULC dokonce začaly klesat (cena je ale vysoká – viz nezaměstnanost). Druhý graf ukazuje, že zisky firem jsou v poměru k HDP ve Francii mimořádně nízko, opakem je opět Španělsko. Podobný je obrázek u produktivity, kde se Francie v negativním trendu drží Itálie a ne zlepšující ho se Španělska. Jen poslední graf řadí všechny tři země do jedné skupiny – u všech je patrný prudký pokles investic:

Tato série grafů ukazuje spíše to, že jestli je někde naděje na strukturální zlepšení, je to ve Španělsku. Tedy v zemi, která na základě čísel v uvedených tabulkách vypadá nyní asi nejhůře. Francie je na tom strukturálně naopak poměrně zle. Kdo navíc trávil chvíli času v této zemi (stačí týden, dva), rychle pochopil, co je jejím neoblíbenějším sportem. Není to fotbal, jeu de boules, ani nic podobného. Jsou to stávky. Jaká asi bude v takové zemi schopnost provést rychle nutné strukturální změny?

Je možné, že zatímco bude Španělsko vstávat z prachu, Francie do něj bude upadat. Na blížící se poptávkové problémy pak poukazuje to, že tato země se teprve začíná nořit do spirály „utlumená ekonomika – utahování – ještě utlumenější ekonomika – ještě větší utahování ...“. Čísla týkající se rozpočtu a růstu uvedená v tabulkách tak mohou být příliš optimistická.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.