Pokud se podíváme na prokázané rezervy největších ropných společností na světě, zjistíme, že to, čemu se říká „Big Oil“, jsou ve skutečnosti trpaslíci. Iránská NIOC má rezervy ve výši více než 300 miliard barelů ropného ekvivalentu, Saudi Aramco je na tom podobně, Venezuelská PDVSA má rezervy ve výši asi 220 miliard boe, asi 110 miliard boe. Největší globální státem nevlastněná firma je a jeho rezervy jsou asi 25 miliard boe. Asi poloviční rezervy má , čtvrtým největším trpaslíkem je RDShell a - mají asi čtvrtinu toho, co .

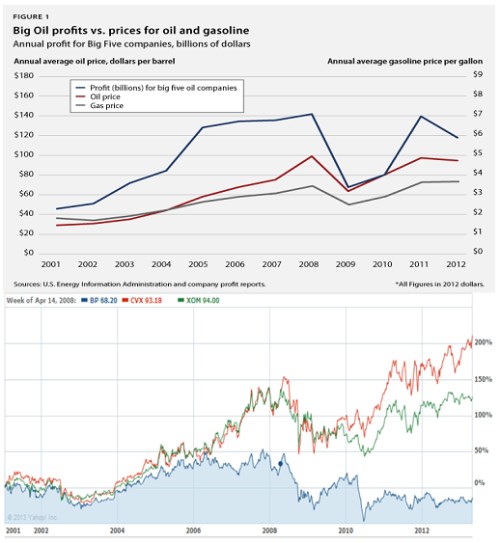

Když jsme si na úvod srovnali názvosloví, můžeme se podívat na to, jak citlivé jsou zisky a ceny akcií velké trpasličí pětky VTP na pohyb cen ropy. Hezky to ukazuje následující graf:

Tmavě modře jsou vyznačeny zisky VTP (BP, Shevron, Conoco, Exoon a RDShell), červeně cena ropy a zeleně cena plynu. Podle hrubého odhadu vygeneroval každý jeden dolar cenového růstu ceny ropy do roku 2008 asi 1,5 miliardy dolarů zisku VTP. Krizový propad po roce 2008 se choval podle mustru 1 dolar cenového poklesu, dvě miliardy dolarů ztráty. A růst po roce 2009 přinesl na každý další dolar ceny ropy opět zisk 1,5 miliardy dolarů. Pokud bychom tato čísla zobecnili, citlivost zisků na ceny ropy je někde mezi 1,14 – 1,4 (% na %).

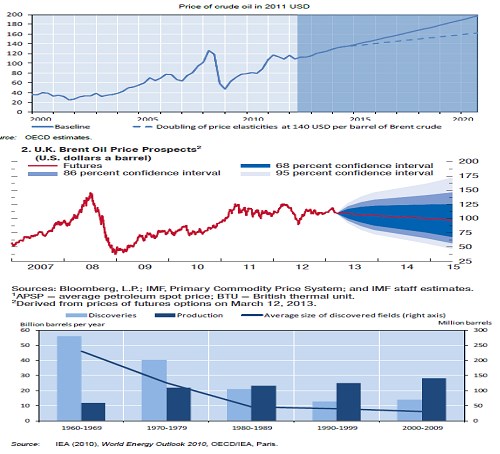

Pokud tedy chceme určit atraktivitu akcií VTP a spol., stačí „jen“ odhadnout vývoj cen ropy, na implicitní zisky nasadit odpovídající PE a máme vyhráno. Hovoří se o tom, zda je lepší výzkum velkých brokerů, či nezávisláků, možná je ale nejlepší ten od institucí typu MMF a OECD. Pohled na očekávaný vývoj ceny ropy (z dubna) druhé instituce shrnuje druhý graf, pohled MMF graf druhý. Bohužel nám grafy jdou tak trochu proti sobě. OECD je poměrně „bullish“, MMF také, ale ten z hlediska peněženek návštěvníků čerpacích stanic. Graf MMF se mi líbí i proto, že nedělá úlitbu poptávce po zjednodušených odhadech a cílech, namísto toho tam má pěkný rozevřený vějíř typu stát se může v podstatě vše (vrchol 68 % intervalu odpovídá scénáři OECD).

Přece jenom jsem ale za dva předpovídací grafy dal ještě graf, který srovnává velikost těžby ve vyznačených obdobích a výši objevených rezerv. Ano, je to typický obrázek ve stylu ropných vrcholů. Zatímco v prvních dvou obdobích objevy znatelně převyšovaly těžbu, od roku 1980 je situace obrácená a zhoršující se.

Tento obrázek sám o sobě favorizuje scénář OECD, nebere ale v úvahu to, čemu se říká „plynová revoluce“ a současný stav globální ekonomiky. Co se týče krátkodobějšího vývoje, je namístě zvážit ještě rekordní zásoby ropy v USA, problémy v Evropě a zápas Číny s hranicí středních příjmů. K tomu se přidává relativně silný dolar. Podle Zacks Saúdská Arábie sice pravděpodobně sníží svou těžbu, opak ale nastane v zemích jako Irák, Angola, Brazílie, či Kolumbie. A samozřejmě v USA a Kanadě. Podle Energy Information Administration vzroste světová poptávka po ropě letos o 0,9 milionů barelů a příští rok o 1,2 milionů barelů. Nabídka vzroste o 0,6 a poté o 1,8 milionu barelů (v sumě tedy více).

Spojené státy se těší z nového zdroje energie ve formě břidlicového plynu (zápalná voda tekoucí z kohoutků větší rozruch zatím, zdá se, nečiní). Ceny plynu ale kvůli tvrdší zimě a stagnující produkci začaly růst. Proti tomuto trendu se staví klasický mechanismus vyšší ceny = vyšší motivace pro produkci a krátkodobě roční cyklus počasí. Že posuny v tomto odvětví dosahují revolučních rozměrů, vidíme například z „Německé firmy kvůli drahé energii uvažují o přesunech výroby do USA“.

Z konkrétních společností jsem se v této sérii zatím věnoval Exxonu a Shellu – viz předchozí články.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.