Commerzbank hovoří o tom, že tahákem německých akcií už není plošná valuace, namísto toho je nutno vybírat jednotlivé tituly. podle banky patří mezi ty atraktivní (vedle , HeidelbergCement, a Wincor Nixdorf). V rámci této série jsme se minulý týden dívali na akcie Pumy, konečný verdikt jsme ponechali trochu otevřený s tím, že se podíváme právě na značku tří pruhů. Jak roční, tak pětiletý pohled na akcie Adidasu je z hlediska dlouhých pozic pěkným pokoukáním. S betou 0,9 generuje výrazně vyšší návratnost než celý trh, čímž se mimo jiné znatelně odlišuje od Pumy:

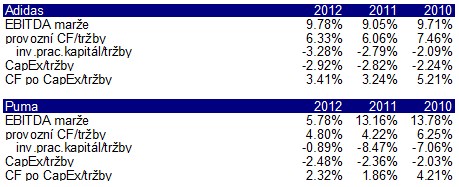

Pro zajímavost se, co se týče čísel, nejdříve podívejme na porovnání provozně-finanční efektivity Adidasu a Pumy. Z následujících dvou tabulek je vidět, že dosahuje vyšších provozních marží a hlavně dokáže z jednotky tržeb dostat více provozního cash flow (za poslední tři roky průměrně o 1,5 procentního bodu). přitom nechává znatelně méně v pracovním kapitálu. O něco méně než také nechává v investicích (CapEx/tržby). Celkovým vítězem tohoto porovnání je ale i přesto . Ten je totiž z tržeb schopen generovat 3,14 % cash flow po investicích, zatímco pouze 2,32 % (jde o rok 2012, průměrný rozdíl za poslední tři roky dosahoval 1,15 procentního bodu).

Nepropadejme ale pocitu, že by tato historická čísla měla přímo určovat relativní valuaci obou akcií. Tu určuje očekávaný růst cash flow a očekávané (ne historické) riziko. Nejednou můžeme sice zaznamenat tvrzení, že ta či ona firma má vyšší marže, ROE, či ROIC a tudíž by měla mít vyšší PE, apod. Je to ale jako tvrdit, že „čím víc pruhů, tím víc Adidas“. Podobné ukazatele mají z hlediska valuace relevanci jen, pokud ukazují na relativní „nadřazenost“ dané firmy v oblasti budoucího růstu CF, či poklesu rizika.

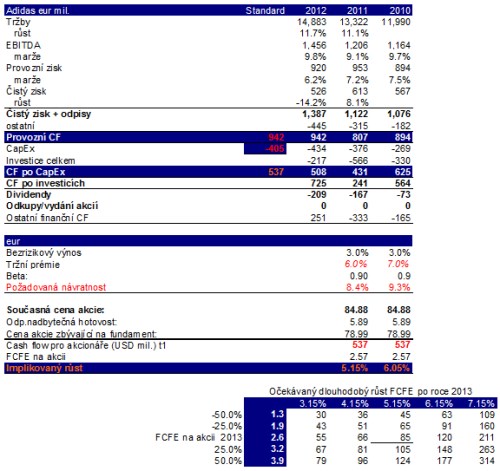

Nyní tradiční sumář klíčových čísel a odhad dlouhodobého růstu cash flow společnosti tak, jak ho implikuje současná cena akcie.

Pokud za výchozí bod vezmeme provozní cash flow odpovídající minulému roku a investice odpovídající průměru minulých let, vidíme, že u Adidasu investoři implicitně, či dokonce explicitně očekávají dlouhodobý růst cash flow ve výši 5,15 % a 6,05 %. U Pumy jsme obdobnou kalkulací zjistili, že trh u ní čeká dlouhodobý růst cash flow někde mezi 5,72 % - 6,62 %. je na tom tedy v jádru stejně. Jinak řečeno, valuace obou akcií je z popsaného pohledu nyní dost podobná. Poslední tabulka pak ukazuje „cílové ceny“ v závislosti na jiných CF roku 2013 a/nebo jiných očekávaných růstech. Opět vidíme, že tyto odhady hodnot prudce rostou s tím, jak se zvyšuje očekávaný růst, což je dáno tím, jak se rychle blíží požadované návratnosti.

Musím říci, že mi relativně vysoký implikovaný růst cash flow těchto dvou společností trochu vrtá hlavou. Přímé srovnání není sice namístě, ale přece jen je s podivem, že například má touto metodologií implikované růsty znatelně v červených číslech. I to je jeden z důvodů, proč se příště podíváme na americkou kolegyni Pumy a Adidasu, firmu .

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.