Pozitivní postoj finančních trhů k rozvíjejícím se zemím dosáhl svého vrcholu v roce 2010, pak nastal obrat a během srpna letošního roku jsme se dostali do druhého extrému. Akciové trhy těchto zemí letos v dolarovém vyjádření oslabily už o 12,2 %, vyspělé trhy si naopak připsaly 11,2 %. Měny rozvíjejících se zemí prudce oslabují, výsledkem je utahování sazeb a následně i zhoršující se růstová očekávání. Pro riziková aktiva je to obvykle toxická kombinace. Objevují se tak dvě hlavní otázky: Kdy dosáhne slabá relativní výkonnost rozvíjejících se trhů svého dna? A mohou se problémy rozšířit i na vyspělé ekonomiky?

Odpovědi v obou případech závisejí na tom, jak silné bude zpomalení rozvíjejícího se světa v následujících čtvrtletích. Zázrak zemí BRIC byl na počátku nového tisíciletí tažen zejména Čínou, protože řada zbylých zemí jí dodávala komodity. Problémy s úvěry, které nyní Čína řeší, nemusí vyústit v úplnou krizi, jejich řešení ale zabere delší dobu. To znamená, že ani země jako Brazílie, Jižní Afrika a Rusko nečeká rychlý obrat k silnému růstu. Problémy s úvěry navíc neřeší pouze Čína. Turecko, Indie a Indonésie čelí staré dobré krizi platební bilance, kterou vyvolala příliš expanzivní fiskální politika kombinovaná s příliš uvolněnou politikou fiskální.

Výše popsaný vývoj je navíc doplněn tím, že Fed v září pravděpodobně sníží tempo nákupu aktiv. Je ovšem jasné, že řada rozvíjejících se zemí reagovala na krizi roku 2008 příliš expanzivní politikou a nyní za to platí. Nebylo by překvapením, kdyby některé z nich musel nakonec pomáhat MMF, který se na to už připravuje. Souhlasím s těmi, kteří tvrdí, že na hledání dobrých investic na rozvíjejících se trzích je stále příliš brzy.

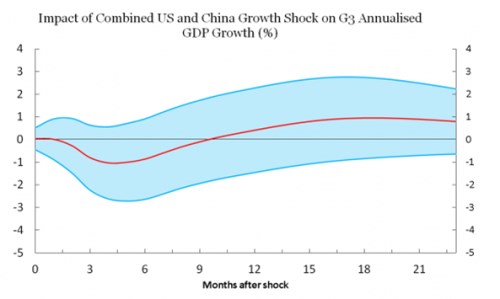

Čína je v současnosti velikostí své ekonomiky porovnatelná s USA a eurozónou. Následující graf ukazuje náš odhad toho, jaký dopad by měl na globální ekonomiku šok ve výši poklesu růstu čínského HDP o dva procentní body (odrážející řešení problému s úvěrovou bublinou) a také pozitivní šok daný zvýšením růstu americké ekonomiky o 1,5 procentního bodu (růst soukromých výdajů a zvolnění fiskálního utahování):

V první fázi by se globální růst po několik čtvrtletí snížil asi o 1 procentní bod, přibližně za rok by se efekt obou šoků změnil na pozitivní (hlavní scénář je vyznačen červeně). Současný vývoj v Číně by tak mohl mírně snížit letošní globální růst, ovšem v případě, že se dostaví pozitivní šok z USA, nevyvolá globální recesi. Zároveň je jasné, že by došlo k velké změně v tom, jak je růst rozdělen mezi hlavní světové ekonomiky.

Pokud by se pak problémy Číny prohloubily více, než se nyní čeká, globální růst by mohl být během několika čtvrtletí nižší až o 2 procentní body. To by pravděpodobně stačilo na to, aby se objevily obavy z další globální recese. Jinak řečeno, rozvíjející se ekonomiky mohou stáhnout dolů celou ekonomiku globální, ale pouze v případě, že problémy Číny budou mnohem vážnější, než se nyní odhaduje.

(Zdroj: Blog Gavyna Daviese)