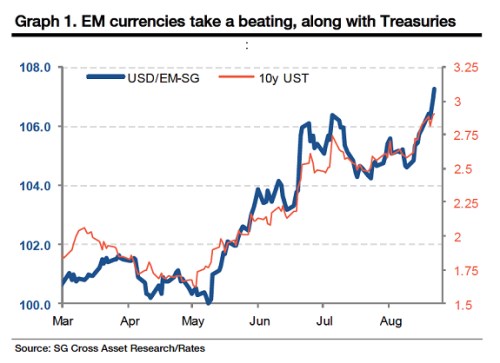

Je pozoruhodné, jak rychle se mění názor i na relativně hodně setrvačné systémy, jakými jsou ekonomiky. Ještě před dvěma třemi roky byly globální „karty“ jasně rozdány: Vyspělé ekonomiky jsou v problémech, rozvíjející se trhy (EM) si užívají plody svých dřívějších krizí. Tedy z nich vypiplané stability, zdravých rozvah a finančního systému, atd. Rok se s rokem sešel a uvažujeme o tom, že Spojené státy prochází velkým pozitivním nabídkovým šokem, jejich rozpočtové deficity a dluhový výhled se rychle lepší. A u EM se přemítá, zda nevyvolají další globální krizi. I kdyby ne, důvěru ztratily v masivním měřítku. To je patrné z následujícího grafu, který srovnává vývoj kurzu EM měn k dolaru s výnosy amerických vládních dluhopisů. I když graf možná v první řadě ukazuje, jak mizerná tato důvěra dříve byla. Tj. jak moc šlo spíše o nedůvěru v americkou ekonomiku kombinovanou se stimulanty v podobě QE. A v neposlední řadě je z grafu vidět, jak skončily měnové války (které nikdy nezačaly).

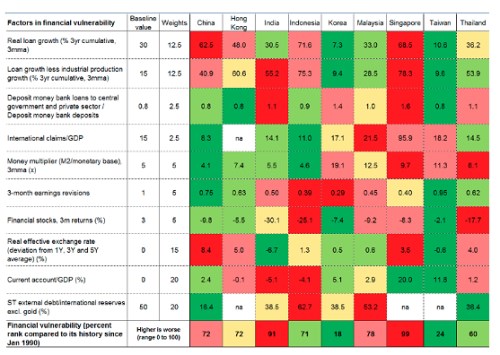

a jistě i několik dalších se domnívají, že EM už mají to nejhorší za sebou. A nemá velký smysl tu rozebírat, že velké zisky na akciích nejsou generovány ve fázi, kdy se shodne většina, ale v té, kdy sázejí jen ti nejodvážnější. Či nejšílenější – ona ta hranice mezi odvahou a šílenstvím je z vnějšku často těžko rozeznatelná. Pokud už cítíte neodolatelné vábení vrhnout část svých peněz na EM, může vám při výběru posloužit i následující tabulka. Ta ukazuje po krizi často používanou „heat map“, tedy mapu toho, jak je kde finančně horko.

Ve sloupcích jsou asijské EM (o kterých mluví i zmiňovaná – viz „Asijské emerging markets mají nejhorší za sebou, tvrdí . Trhy je třeba odstavit od zdroje…“). V řádcích jsou hlavní indikátory celkového horka, které je pak sesumírováno v řádku posledním (relativně k historii od roku 1990). V řádcích najdeme postupně růst úvěrů, tento růst relativně k růstu průmyslové produkce, podíl úvěrů k vkladům, vývoj pohledávek k zahraničí (k HDP), vývoj peněžního multiplikátoru, vývoj tříměsíčních revizí zisků, tříměsíční návratnost trhu, vývoj reálného efektivního kurzu, běžného účtu a poměru krátkodobých vnějších závazků k devizovým rezervám mimo zlata.

Zdroj: BofA ML

Smyslem celé tabulky je poskytnout jednoduchý grafický obrázek toho, jak je kde zle, či dobře. Čím více se sloupec dané země červená, tím je samozřejmě hůře. Pokud se budeme tohoto vodítka držet, vyhneme se Indii, Singapuru, Malajsii, Číně a asi i Hong Kongu. O něco lépe na tom je Indonésie a Thajsko. Korea a Tchaj-wan pak vypadají dobře.

Měnové války podle mého nikdy nebyly, namístě bylo hovořit maximálně o měnových potyčkách. S výjimkou Švýcarska totiž nikomu nešlo v první řadě o oslabení měny, i když se kvůli němu jako vedlejšímu efektu asi také nikdo nezlobil. Podle mého to platí i nyní o Japonsku. Výše uvedené je pak jasnou známkou toho, že tyto „války“ skončily, aniž by začaly. Dolar posiluje, EM si už nestěžují na to, že jejich měny prudce sílí, problém mají přesně opačný. Války nemají vítězů, jen poražených, u těchto potyček tomu tak ale být nemusí. Zatím se zdá, že přesně na principu „odvážnému štěstí přeje“ vítězí Spojené státy. Nenechme se ale mýlit – v globální ekonomice s nevyužitými kapacitami nejde o hru s nulovým součtem. A příběh měnových potyček také ani zdaleka nekončí. Otázka nyní zní následovně: Jsou současné problémy EM jen cyklicko-monetárním jevem, nebo hovory o taperingu jen odkryly hlubší „výzvy“? Konkrétní odpověď možná ukazuje i ona mapa horka.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.