Během slovních intervencí ČNB jsem se zde tématu netržního oslabení koruny věnoval několikrát, nebudu se nyní proto opakovat v hlavních tezích. I v souvislosti s minulým článkem bych se rád pověnoval jednomu dosud nezmíněnému „detailu“. Nejdříve ale krátce k nadpisu:

ČNB uvádí, že její současné intervence nepředstavují měnovou válku, „cílem zahájených intervencí na devizovém trhu je kompenzovat nemožnost poklesu měnověpolitických úrokových sazeb do záporných hodnot a současně urychlit prostřednictvím oslabeného měnového kurzu návrat inflace k cíli ČNB. Dosažení uvedeného záměru je jen z části zprostředkováno kanálem čistého vývozu, a dopady oslabeného kurzu do něj tak považujeme za sekundární".

Ono je to vše samozřejmě věcí definice. Já jsem toho názoru, že k tomu, co by se skutečně mohlo nazývat měnovými válkami, nedochází nikde. I ty největší ekonomiky se maximálně dostávají do měnových potyček. Tento výraz používám proto, že na jednu stranu nejde o vyhrocený exportní konflikt, kde by hlavní palebnou sílu zajišťovalo cílené oslabování kurzu. Na stranu druhou se ale minimálně nikdo zlobit nebude, když oslabení kurzu pomůže i exportům. To, že nejde o primární cíl, opakují všichni od USA po Japonsko. A mimochodem ČNB se řadí k těm agresivnějším bojůvkářům, protože ovlivňuje přímo kurz, zatímco jinde jde o nákupy jiných aktiv (mimo SNB).

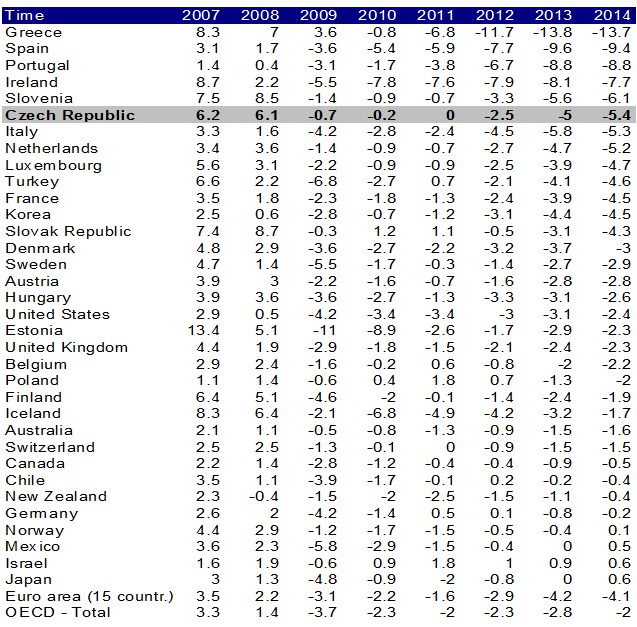

Nyní k jádru věci. Asi nejpodstatnější informací, kterou ČNB po zahájení intervencí poskytla, je podle mne následující: „I přes mírné zlepšení je česká ekonomika za první pololetí letošního roku stále v minusu a za svými možnostmi (potenciálem) zaostává minimálně o 3–4 %. Navíc ve fázi počínajícího oživení taženého vývozem, který mohl i z těchto příčin začít nepříjemně posilovat kurz a působit proti tomuto – prozatím křehkému – oživení, resp. v deflačním směru. Preventivní zásah byl v této situaci lepší než následné hašení problémů.“ Kurz by asi táhlo nahoru spíše to, že trhy jsou obecně při chuti k riziku, ale jde hlavně o onen odhad produkční mezery. Zmíněný odhad ČNB se může i intuitivně zdát konzervativní, následující tabulka poskytuje alternativu ve formě odhadů od OECD.

Z hlediska odhadů současné produkční mezery na tom tedy nejsme nijak růžově. Skutečný produkt se nyní podle nich pohybuje asi 5 % pod potenciálem, což je poměrně dost nevyužitých zdrojů (včetně práce). Mimochodem tak jsme v absurdní situaci, kdy máme pochybně nabraných dluhů jako šafránu a zároveň část zdrojů stojí ladem. To je podobný obrázek napříč vyspělými ekonomikami. Co se týče oné produkční mezery, děláme společnost zemím jako Itálie, či Slovinsko. Tedy zemím, u kterých se slovo krize skloňuje ve všech možných pádech Všimněme si také, že odhad pro masivně stimulující Japonsko ukazuje, že v podstatě žádnou produkční mezeru nemá. U podobně stimulujících Spojených států a UK je ale produkční mezera cca poloviční než u nás. Takže suma sumárum, motivaci pro monetární aktivismus bychom i podle tohoto letmého pohledu mít měli. Otázka je, zda jsme zvolili jeho správnou formu (či zda u nás v současné situaci vůbec taková forma existuje, ale to jsem zpět u předchozích článků na toto téma).

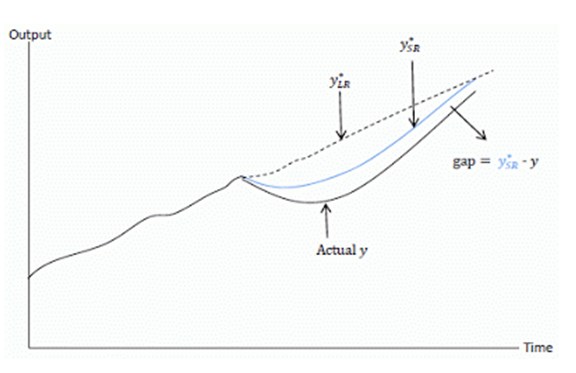

Pro ekonomické fajnšmekry nyní dodám, že v posledních dnech se zejména v USA intenzivně diskutuje o výzkumu hovořícím o tzv. endogenní nabídce (viz i minulý článek). Tedy v podstatě o tom, že výši potenciální nabídky (schopnosti ekonomiky něco produkovat) nyní určuje výše poptávky. Mark Thoma na tuto mechaniku poukazoval již před delší dobou a tyto úvahy se dají shrnout do následujícího grafu. Přerušovaně je v něm to, co můžeme nazvat dlouhodobým (či skutečným) potenciálem ekonomiky. Modře je ona endogenní nabídka/potenciál, tedy nabídka negativně ovlivněná poklesem poptávky (firmy neinvestují a jejich zařízení zastarává, nezaměstnaní lidé zapomínají a neudržují si kontakt s tím, jak postupují technologie v jejich oboru, atd.). Nejníže je pak skutečná produkce, která je dána skutečnou poptávkou (což pravděpodobně uznají všichni, snad mimo oblast Chicaga).

Uvedené je v podstatě jen myšlenkovým nástrojem, který říká, že měření produkční mezery během znatelného útlumu poptávky je ještě ošemetnější než jindy. A že budeme spíše chybovat směrem k příliš nízkému odhadu než naopak. Tedy k příliš nízké potenciální produkci, která je ale ve skutečnosti endogenní a s růstem poptávky se bude zvyšovat tak, jak firmy začnou investovat, lidé se doučí, atd. Nevidím důvod, proč by u nás podobný mechanismus alespoň z části nefungoval, takže další argument pro to, „něco“ udělat.

Pro čtenáře, který má ještě zbytek sil, pak závěrečná poznámka. Kroky ČNB samozřejmě budou mít redistribuční efekt. Doufat bychom měli v to, že nakonec půjde o něco více, než o hru s nulovým součtem. Pokud se zrovna nyní nacházíte spolu se mnou na jejím kratším konci a máte proto neodolatelnou touhu vrhnout kamenem, či alespoň slovem, měli by jste alespoň pečlivě zvažovat směr. V celkovém schématu věcí totiž ČNB do značné míry supluje minimálně neschopnost jiných. Třeba těch, kteří měli v dobrých časech šetřit a reformovat tak, aby nyní pomohla i politika fiskální. O jejím oslabení korupcí a s ní provázanými jevy nemluvě. Pokud tedy chceme házet kameny, tak nakonec nejlépe sami na sebe (viz třeba „ČR na cestě ke skandinávskému státu ...“).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.