Minimálně mužská část populace má většinou dost vyhraněný názor na to, jakou značku auta je třeba si kupovat, či naopak není záhodno řídit. Není překvapením, že v žebříčku oblíbenosti u nás dominuje domácí značka, která prvek domáckosti snoubí s dalším oblíbeným prvkem – (vnímanou) německou kvalitou. Francouzské značky už vyžadují jistý stupeň specializace – nepadnou do oka a ruky každému. Podobné je to v oblasti investic, kde se v souvislosti s další vlnou čtvrtletních rituálních tanců hodně hovoří o Peugeotu.

Peugeotu se v uplynulém čtvrtletí po velmi dlouhé době podařil posun do černých čísel a podle některých názorů čeká firmu ještě lepší budoucnost. Například zvýšil v polovině července hodnocení tohoto francouze na "overweight" z "neutral". Akcie má určitě co dohánět. Z následujícího grafu je vidět, že posledních pět let jí cenově přineslo bídu a utrpení. Platí to absolutně, ve srovnání s jinými automobilkami i ve srovnání s francouzským trhem (který má sám co dělat, aby se udržel nad hladinou černé nuly):

Zdroj: FT

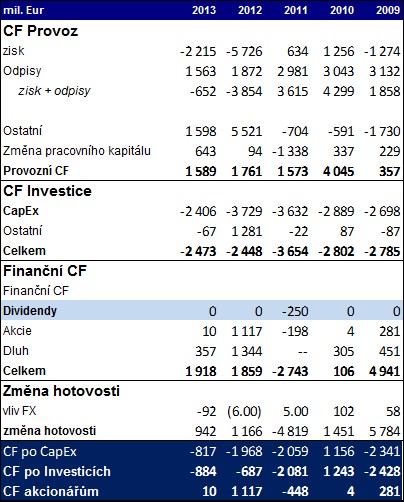

Pokud někdo uvažuje o tom, že by z Peugeotu mohl být zajímavý příběh skryté hodnoty a restrukturalizace, mohu mu pomoci pohledem na dosavadní čísla týkající se toku hotovosti. Vím samozřejmě, že potenciální investor by si nekupoval tuto minulost, ale budoucnost ve víře, že bude od minulosti naopak velmi odlišná. Cílem je získat přesnější představu o tom, jak moc by se musela čísla zlepšit (jak je odpovídající zlepšení realistické).

Zisky jsou už dva roky v červených číslech, do černých je nedotlačí ani to, pokud je očistíme o odpisy. Vysoké „ostatní“ a i změna kapitálu ale přece jen změní červená zisková čísla na černá čísla provozního cash flow (přesněji řečeno, účetní operace dělají z pozitivního provozního CF negativní zisky). Radost z toho, že provozní cash flow kreslí výrazně lepší obrázek než zisky, ale okamžitě kazí pohled na investice. V tom smyslu, že ty provozní tok hotovosti vysoce převyšují. CF po CapEx je tak v posledním roce mínus 817 milionů EUR, v předchozích dvou letech dokonce cca mínus 2 miliard EUR.

Když zde hodnotíme cenu některé

akcie, obvykle se snažíme o to zjistit, jaký je při dané dividendě, či volném

CF na vlastní jmění implikovaný růst. Zde se ale z historických čísel, ani

krátkodobého výhledu nějaké rozumné dividendy, či FCFE jen tak nedobereme.

Rozumnější zde možná bude odhadnout, jaký může být růst dlouhodobý firmy (CF) a

následně spočítat, jaká by v dohledné době musela být dividenda, či FCFE

na to, aby ospravedlnila současnou cenu akcí našeho francouze. Dejme tomu, že

Peugeot bude dlouhodobě schopen vézt se na růstu/poklesu celého odvětví (nebude

ztrácet ani získávat na tržním podílu). Pro celý trh vezměme za bernou minci

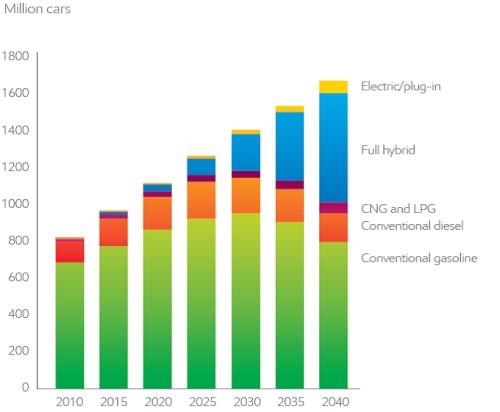

odhady od Exxonu:

Zdroj: Exxon

Dejme tomu, že se nestane významnější silou v hybridech a elektru, pohybovat se bude stále v oblasti benzín/diesel. Možná se to může zdát jako tvrdý předpoklad, ale na druhou stranu je rozumné předpokládat, že expanzi do nových segmentů budou schopny provést hlavně firmy, které mají zdroje nazbyt (tedy opak Peugeotu). Počet globálně prodaných vozidel v segmentech benzín/diesel by podle uvedených projekcí měl být v roce 2040 zhruba stejný, jako v roce 2020. Reálný růst tedy nula. Dejme tomu, že ceny porostou ročně v průměru o 2 %.

„Standardní“ požadovaná návratnost akcií Peugeotu je nyní kolem 10 % (a to je s ohledem na jeho situaci velký optimismus). Pokud bude dlouhodobý růst Peugeotu kolem oněch 2 % (tržby a hlavně CF), měla by firma začít brzy vyplácet akcionářům (či alespoň generovat FCFE) ve výši 676 milionů eur (čím déle s tím začne, tím se částka zvyšuje). Kdyby dlouhodobý růst dosáhl až 4 % ročně, muselo by to být „jen“ asi 500 milionů EUR. Jsme tak v situaci, kdy na úrovni CF po investicích prodělává stovky milionů eur ročně (musel i navyšovat vlastní jmění). Cena akcie je přitom trhem ohodnocena tak, že bude-li CF dlouhodobě růst jednociferným tempem, měla by automobilka relativně brzy naopak generovat akcionářům stovky milionů eur.

Dosavadní strategii vystihují následující hlavní body: zvýšil ceny a zároveň snížil náklady, což by se mělo projevit v maržích, ziscích i CF. Firma prý také zatlačila na dodavatele, takže by měl klesnout její pracovní kapitál (pozitivní dopad na provozní CF). A zaměřuje se více na Čínu. Zda to bude stačit na dosažení onoho popsaného cenou implikovaného cíle uvidíme. Na tom, že tato investice je každopádně poměrně dobrodružná, nic nemění to, pokud si namísto DCF přístupu začneme hrát s reálnými opcemi – vlastní jmění Peugeotu začneme považovat za opci.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.