Pokrizová rally v USA přála zejména menším společnostem. Je to patrné například z toho, že zatímco index SPX 500 dorazil na nová maxima v roce 2013, u SPX 400 a SPX 600 (sledují menší společnosti) to bylo už v roce 2011. Tyto společnosti jsou přitom obvykle považovány za rizikovější, hovoří se dokonce o rizikové prémii za malou velikost. Mohli bychom tak tvrdit, že právě kvůli této vyšší požadované návratnosti by menší společnosti měly vynášet a také skutečně vynáší více (tj. svět se chová podle teorie odvozené z dřívějšího chování světa). Možná. Ale spíše je ve hře něco víc. Za povšimnutí každopádně stojí i to, že zatímco velké firmy dosáhly svého cenového „dot.com“ vrcholu v roce 2000, u těch menších to bylo až v roce 2002. A jejich následující vrchol v roce 2007 už byl na rozdíl od velkých firem znatelně výše:

Hlavní důvod, proč vaši pozornost obracím ke společnostem menším, ale není v dlouhodobějším mustru jejich chování. Je jím letošní vývoj jejich cen. Jak je patrné z uvedeného obrázku, růst se zde letos úplně zastavil, trh stagnuje, váhá. To na rozdíl od větších a největších kolegyň, které donedávna neměly nejmenší problém s dalším růstem. Ed Yardeni, z jehož díly graf je, ho komentuje s poměrně negativním nádechem a neváhá dokonce hovořit o probouzejících se medvědech. Tedy podle logiky věci by to spíš měla být probouzející se medvíďata, která po čase vzbudí i dospělé brtníky. Nebyl bych ale tak pesimistický a důvod je následující:

Pokud se na trhu schyluje k prudkému propadu, varování jsou většinou taková, že nejsou žádná. Vše roste, většinou exponenciálně a najednou už nic neroste a všechno padá (konec konců stačí pohled na skicu v „Od hamižnosti až po past na býky“). Akcie menších společností mají nyní do takového chování daleko. Což podle mne naznačuje, že pokles sice může přijít (valuace jsou zde skutečně našponované), nebude to ale nic devastujícího ani rychlostí, ani silou (tedy vyjma příletů labutí jiné barvy než bílé, ale o tom nyní nehovoříme).

Jinak řečeno, je rozdíl mezi prudkým růstem a následným sešupem dolů na straně jedné a hledáním odpovídající cenové a valuační hladiny na straně druhé. Jsem názoru, že se zde nebavíme o nějaké medvědí vlně. Naopak o možnosti korekce tu hovořím už delší dobu, tu prázdninovou počítejme tak napůl. Posun na o něco málo nižší valuace by vůbec nebyl překvapivý. O čem se pak bavíme? Současné PE velkých akcí je 15,6, kdyby korigovalo na 14,5, samo o sobě by to generovalo pokles cen asi o 7 %. Pokud by kleslo až na 14, pokles by dosáhl asi 10 %. Na to by se ale už musela situace v globální ekonomice citelně zhoršit (největší adeptem je stále Čína).

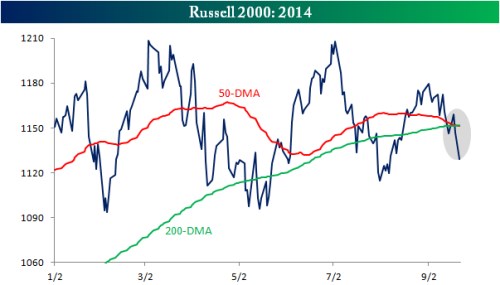

Namísto prudkého sešupu dolů po předchozím prudkém výstupu nahoru (který se nekonal) tak nyní pravděpodobně přichází opatrné přemítání nad tím, kam dál (alespoň co se týče valuací). Pravděpodobné je to u velkých firem a podle mne i u těch menších, kde je ale adrenalinu trochu více. Proti této mé tezi umírněnosti ale nestojí nic menšího než „kříž smrti“ jako „malý“ náznak velkých problémů – viz následující graf. Ještěže na podobné technické obrázky moc nevěřím.

Zdroj: Bespoke

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.