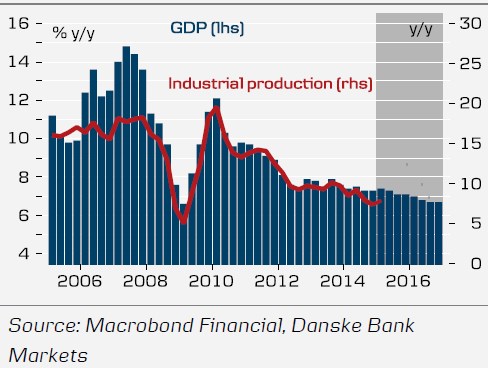

Tento týden nás čeká záplava dat z Číny. Například ve středu se dozvíme, jak to vypadá s průmyslovou produkcí v zemi stále známé jako továrna světa. Z obrázku je patrné, že růst produktu je v ní s růstem průmyslové výroby úzce korelován. DB předpokládá, že na počátku letošního roku došlo k mírnému zlepšení tempa růstu výroby, což by naznačovalo, že HDP žádné negativní překvapení také nechystá. Jak je z grafu také vidno, trendově by mělo tempo růstu produktu dále klesat. To ale není nutně špatná zpráva, pokud bude značit nahrazování kvantity kvalitou – tedy nahrazování tun oceli a spáleného uhlí službami a spotřebním zbožím.

Tvrdit, že vývoj v Číně je jedním z hlavních tahounů celé globální ekonomiky, by znamenalo nošení dříví do lesa. Obecně se předpokládá, že čím lépe je Číně, tím lépe je globální ekonomice a naopak. Pokud bychom tvrdili opak, nebezpečně by to zavánělo perverzními argumenty typu „čím hůře, tím lépe“. Přesto si dovolím naznačit, že částečně tomu tak je: Čína je mimo jiné jedním z hlavních tahounů poptávky po komoditách a jejich cen. Většina z nás má ještě v živé paměti prudký růst cen komodit. Asi se shodneme na tom, že na jeho ukončení měl nezanedbatelný dopad i prudký propad optimismu týkající se nikdy nekončícího silného růstu čínské ekonomiky. Když dodám, že v době rostoucích cen komodit probíhala první fáze netradičního monetárního uvolňování v USA, obrázek se začíná rýsovat.

Během této první fáze byly totiž relevantní úvahy o tom, že agresivní uvolnění bude kvůli vysokým cenám komodit nakonec působit kontraproduktivně. Či přesněji řečeno, i kdyby samo o sobě nebylo tím hlavním tahounem těchto cen, vysoké ceny komodit neumožní dotáhnout stimulace do konce. Což v logice výše uvedeného v podstatě znamená, že kdyby čínská ekonomika začala na hranice svého ekonomického modelu narážet o něco později, měl by to Fed minimálně znatelně těžší.

Podle této mé teorie se tedy opad čínského optimismu znatelně projevil na komoditních trzích, což umožnilo dlouhodobější a silnější monetární stimulaci zejména v USA. Čínská slabost tak pomohla k síle americké ekonomiky a v neposlední řadě i k síle řady akciových trhů. Zejména americké akcie tedy mohly s trochou nadsázky růst proto, že čínské akcie (donedávna) klesaly, či stagnovaly. Americký býk je tak z velké části dítětem čínského medvěda, respektive pandy.

Zdroj: Bloomberg

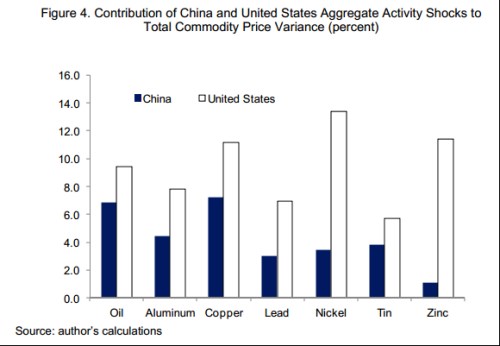

Z grafu vidíme, že na konci minulého roku došlo k znatelné čínské rally, příčinou budou zejména stimulační kroky a plány. Dnes se ale nehraje o to, že by došlo k opětovnému prudkému růstu cen komodit. K onomu trojúhelníku USA – Čína – komodity se přesto ještě vrátím. Poslední graf je z roku 2012 z dílny MMF a porovnává, jak ekonomické šoky z těchto dvou zemí působí na vybrané komodity. Čísla ukazují, že v některých segmentech trhu byla Čína v podstatě stejně významným faktorem jako USA:

Zdroj: MMF