Ve fondu Soros Fund Management má největší podíl na aktivech společnost Alibaba (necelých 5 %). Minule jsem zde hovořil o společnosti Etsy a dnes spojím příjemné s užitečným – podíváme se na Sorosovu největší sázku a zároveň na další internetové tržiště, tentokrát ale ne unikátně umělecké, ale naprosto středněproudě komerční.

Jak jsme se na těchto stránkách mohli zhruba před rokem dočíst, „čínská internetová společnost Alibaba, obdoba amerického , chystá primární emisi (IPO) svých akcií na burze v New Yorku ... společnost Alibaba získala dominantní postavení na domácím trhu díky silné regulaci ze strany čínských státních činitelů. Z politických důvodů tak v zemi existuje zákaz pro firmy jako , , YouTube, aj. - tedy pro největší konkurenty Alibaba. Silná kontrola čínských cenzorů a omezení na on-line platby pak představuje další rizika ... Alibaba vděčí za svůj úspěch již od počátku do velké míry čínským politikům a úředníkům, kteří firmě vytvořili podmínky pro dynamický růst. Zakázali zahraniční konkurenci, v počátcích společnost investičně podpořili a nyní je Alibaba ze strany čínských politiků nahlížena jako výkladní skříň čínské ekonomiky“.

Z následujícího grafu je ale vidět, že tato „výkladní skříň“ si na akciovém trhu po opadnutí počáteční euforie nevede nejlépe:

Zdroj: FT

Pohled na historické tržby a zisky firmy potvrzuje, že Alibaba je výjimečnou společností, která dokáže udržovat vysoké tempo růstu. Tržby minulý rok překročily úroveň 50 miliard renminbi a čistý zisk dosáhl 23 miliard renminbi. Návratnost vlastního jmění se pohybuje na 33 % a bez detailních výpočtů je jasné, že je vysoko nad návratností požadovanou.

Zdroj: FT

Jak by mělo vypadat takové „ukázkové cash flow“? Pokud nejde o vyloženě mladé a intenzivně investující firmy, měl by takový provozní tok hotovosti hravě pokrývat investice do dlouhodobých provozních aktiv – CapEx. A pak záleží na tom, jaké jsou příležitosti na trhu firem a jaká je strategie posuzované společnosti. Pokud chce expandovat a k dispozici jsou vhodné akviziční cíle za minimálně nepředražené ceny, je tok hotovosti po CapEx ideálně směrován na akvizice. Pomoci mu firma musí často růstem dluhu (či navýšením vlastního jmění), tento krok by ale neměl ohrozit její finanční stabilitu. Pokud akviziční strategie vhodná není a firma nechce hromadit hotovost v rozvaze (je jen málo racionálních důvodů, proč by měla), mělo by CF po CapEx z velké části proudit k akcionářům.

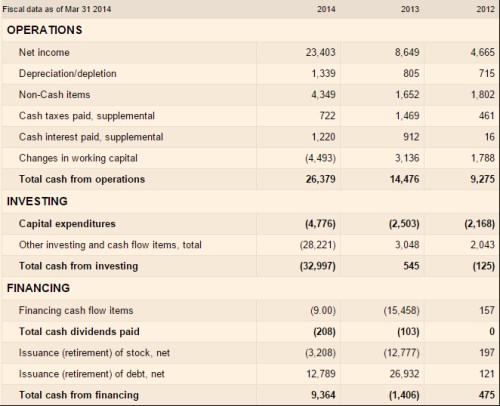

Jak je na tom Alibaba? Provozní tok hotovosti, respektive cash flow po CapEx tu v podstatě plně naplňuje popsaný ideál. V roce 2014 firma na provozní úrovni vydělala 26,3 miliard renminbi. Z toho proinvestovala 4,8 miliardy renminbi. Po těchto investicích jí tedy zbylo asi 21,5 miliardy renminbi, v roce 2013 to bylo asi 12 miliard. Akvizice ale v roce 2014 spolkly 28,2 miliardy renminbi, takže po celkových investicích byla společnost v červených necelých 7 miliardách renminbi. To spolu s odkupy a minidividendou, znamená, že 12,9 miliard renminbi musel dofinancovat dluh (vlastně nemusel, protože firma má hromadu hotovosti – viz níže):

Zdroj: FT

Podobně jak tok hotovosti i Alibabova rozvaha připomíná americké technologické giganty: Z celkových 111 miliard renminbi aktiv (účetní hodnota) je 45 miliard tvořeno hotovostí a jejími ekvivalenty. Máme tu tedy firmu, která je dalším strojkem na peníze na úrovni toku hotovosti po CapEx, ale zároveň si bude pravděpodobně intenzivně budovat své „podhoubí“ nákupem dalších a dalších firem.

Nechci malovat technologického čerta na zeď, ale skutečně jsem zvědav, jak tato široce uplatňovaná strategie nakonec skončí. Všichni technologové nakupují nové firmy buď ze strachu, aby jim neujel vlak, nebo ve snaze tento vlak ještě předhonit. Možná, že v této honičce bude jeden, dva vítězové, ale celkově to zavání selháním koordinace, respektive masivním transferem bohatství od akcionářů velkých technologických společností k spotřebitelům a akcionářům všech možných startupů. I tak se ale nedomnívám, že by tento problém začal investory v dohledné době nějak intenzivně pálit.

Na Alibabu podle některých komentářů nyní doléhá určitý tlak regulátorů (např. pokuty), ztrácí podíl na některých segmentech trhu (B2C), negativně se přirozeně projevují i problémy v čínské ekonomice. Jak tvrdí jeden z investorů „regulátoři budou do firmy píchat jehlou, klackem ji ale nepraští, protože je příliš důležitá pro celý čínský technologický sektor“. Možná, ale pak tu stále zůstávají ony další faktory, z nichž možná ten nejdůležitější je vývoj v čínské ekonomice. A zde vidím více prostoru pro překvapení negativní, než pozitivní.

Co kdybychom požadovanou návratnost u této společnosti dali na 10 % (beta 1, MRP 6,5 %) a pro výchozí úroveň volného CF pro akcionáře vzali CF po CapEx z minulé roku? Na ospravedlnění současné kapitalizace by pak toto CF muselo dlouhodobě růst o 8,35 %. Což znamená, že do osmi let by se mělo zdvojnásobit. V posledních letech takové růsty nebyly problémem, ale zde hovoříme o velmi dlouhém období a době, kdy je firma už dost velká. Čtenáře tak asi nepřekvapí můj závěr, že jde o další významně povídkovou, až pohádkovou akcii. Jak jinak by to také u společnosti jménem „Alibaba“ mohlo být.