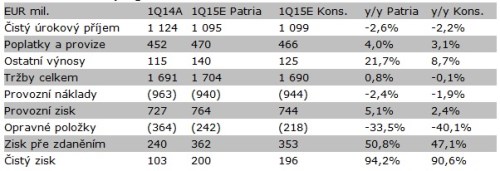

Domácí výsledková sezóna bude pokračovat již zítra (7. května) výsledky bankovní skupiny . Domníváme se, že banka výrazně zlepší svou ziskovost v 1Q díky silnému poklesu rizikových nákladů, především v Maďarsku a Rumunsku. Zisk by tak dle našich odhadů měl dosáhnout 200 mil. EUR proti 103 mil. EUR před rokem.

Bank- 1Q15 prognóza

Bankovní výnosy odhadujeme na 1,7 mld. EUR, což by představovalo y/y nárůst o 0,8 %. Pokles úrokového příjmu by měly kompenzovat lepší výnosy z obchodování díky zvýšené volatilitě na trzích. Pokles provozních nákladů o námi očekávaných 2,4 % y/y by pak měl přispět k růstu provozního zisku o 5,1 % y/y na 764 mil. EUR.

Lepší kvalita aktiv v Maďarsku a Rumunsku by se měla podepsat pod výrazný pokles rizikových nákladů na úrovni celé skupiny. Očekáváme, že náklady rizika poklesly v 1Q15 o 33,5 % y/y na 242 mil. EUR. Díky kladnému zisku si polepší i kapitálově. Ukazatel kapitálové přiměřenosti by dle našich odhadů měl vzrůst na 10,8 % proti 10,6 % na konci loňského roku.

Jelikož volatilita provozních zisků je v posledních dvou letech velmi nízká, pozornost se ve výsledcích bude soustředit na výši rizikových nákladů. Domníváme se, že pokud náklady rizika dosáhnou na naše (či konsensuální) očekávání, akciím by to mohlo dodat oporů i navzdory silnému růstu od začátku roku. Domníváme se, že aktuální tržní ocenění stále plně neodráží ziskový potenciál bankovní skupiny, zejména na trzích v Maďarsku a Rumunsku.