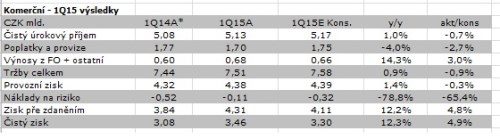

Čistý zisk Komerční banky v 1Q dosáhl 3,456 mld. Kč, což představuje zlepšení o 12,2 % yoy, především zásluhou rekordně nízkých nákladů rizik, které meziročně poklesly téměř o 80% (!). Výsledek tak překonal konsensuální očekávání o 4,8 %. Nicméně, provozní zisk banky vzrostl jen o 1,3 % y/y*, a zaostal za očekáváním o 0,4 %. Výsledky tak shledáváme jen lehce pozitivní kvůli nízké kvalitě překonání odhadů.

Komerční banka v 1Q dosáhla čistého bankovního příjmu 7,507 mld. Kč, meziročně více o 0,8 %, avšak 0,9% pod odhady. O meziroční nárůst se přičinily hlavně příjmy z finančních operací, které zaznamenaly 14,6% růst proti 1Q14 plynoucí ze zvýšené volatility na trzích. Naopak, za odhady zaostaly čisté úrokové výnosy a výnosy z poplatků. Úrokovou marži dále stlačovaly nízké výnosy z reinvestování „volných“ depozit banky, což na druhé straně vykompenzoval nárůst objemu úročených aktiv. Čistý úrokový příjem tak celkově vzrostl o 0,9 % y/y. Příjem z poplatků poklesl meziročně o 4 %, když se čekal pokles pouze o 2,7 %. Důvodem byl překvapivě rychlý přechod klientů na nové balíčky služeb.

Provozní náklady se vyvíjely v souladu s naší prognózou a meziročně zhruba stagnovaly na 3,13 mld. Kč. Rekordně nízkou úroveň dosáhly náklady rizik. Ty meziročně spadly téměř o 80 % na 109 mil. Kč, což činí jen 8 bazických bodů z celkové expozice banky. Vloni v 1Q to bylo 42 bodů, náš odhad pro 1Q počítal s poklesem „jen“ na 24 bazických bodů. Důvodem je nízký počet defaultů v 1Q a výrazné rozpuštění již vytvořených rezerv.

Kapitálově zůstává banka nadále silná. Ukazatel kapitálové přiměřenosti Tier 1 vzrostl o 50 bps na 16,7 %, především vlivem započtení části rezerv na přecenění AFS portfolia (Available For Sale - Realizovatelné cenné papíry) do regulatorního kapitálu. Díky silné kapitálové pozici banky tak v nejbližších letech očekáváme výplatu dividend blízkou 100 % čistých zisků banky.

Výsledky celkově shledáváme jen lehce pozitivní kvůli nízké kvalitě překonání odhadů. Minulý čtvrtek (30. dubna) jsme snížili naše doporučení pro akcie Komerční banky na „držet“ a investorům doporučili přechod ke strategii nakupování akciového titulu při propadech v jeho ceně. Zároveň jsme zvýšili cílovou cenu na 5600 Kč/akcii. Cílovou cenu i doporučení po výsledcích neměníme.

* Pro účely srovnání jsou výsledky za 1Q14 upraveny o výsledek Transformovaného fondu KB Penzijní společnosti, který od 1. ledna není zahrnut do konsolidace skupiny KB.