Řecká krize by měla vést ke klíčovým otázkám týkajícím se fungování a udržitelnosti měnových unií. Jedná se zejména o to, v jaké situaci je členství v měnové unii vlastně výhodné. Teoreticky jsou výhody členství v takové unii následující: Dochází k efektivnějšímu investování úspor, které proudí mezi jednotlivými zeměmi unie. V eurozóně ale tento mechanismus od roku 2008 nefunguje, protože došlo k zastavení toku kapitálu uvnitř eurozóny. Druhou výhodu by měla představovat důvěryhodnost centrální banky a eliminace kurzového rizika. Sazby by tak měly být celkově nižší než v případě zemí mimo měnovou unii. Země na periferii eurozóny nyní z této výhody skutečně těží, a to zejména díky intervencím ze strany ECB.

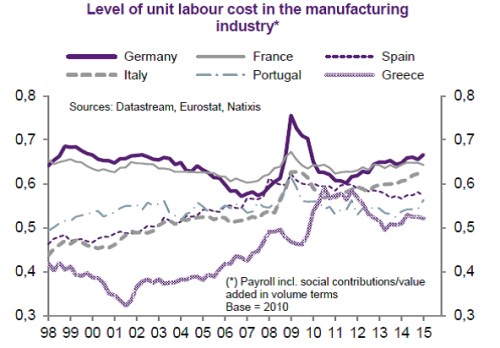

Vedle uvedeného by měly zmizet i měnové války, které mohou země s vlastní měnou používat proti sobě navzájem. Jde o nekoordinované devalvace používané s cílem významně zlepšit svou vlastní konkurenceschopnost. V tuto chvíli ještě není jasné, zda v eurozóně nedochází k nahrazení měnových válek válkami nákladů práce a vnitřními devalvacemi. Pohled na vývoj jednotkových nákladů práce v členských zemích eurozóny ukazuje, že už byla období, kdy došlo k nadměrnému snižování nákladů práce, které šlo za hranice pouhých snah o obnovu konkurenceschopnosti. Konkrétně jde o Německo v letech 2002–2007 a Španělsko, Řecko a Portugalsko v letech 2009–2015 (viz graf).

Pokud se má eurozóna dostat do stavu, kdy neposkytuje pouze výhody ve formě nižších sazeb, musí dojít k následujícím změnám: Členské země, které dosahují přebytků, by měly znovu směrovat své úspory do zemí na periferii. Tyto úspory ale musí financovat pouze produktivní investice. K tomu by měla být společně sledována konkurenceschopnost jednotlivých zemí, ovšem ne pouze v případech, kdy tato konkurenceschopnost zaostává. Naopak, musí být zabráněno i tomu, aby některé země svou konkurenceschopnost zvyšovaly za pomoci příliš agresivní vnitřní devalvace.

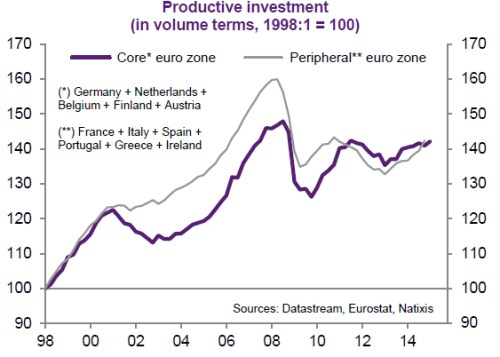

Druhý graf ukazuje vývoj produktivních investic v zemích jádra (Německo, Nizozemí, Belgie, Finsko a Rakousko) a zemích periferie (Francie, Itálie, Španělsko, Portugalsko, Řecko a Irsko). Ve srovnání s rokem 1998 byly investice na periferii v roce 2007 asi o 60 % vyšší, v zemích jádra o necelých 50 % vyšší. Po tomto roce nastal u obou propad a po následné stabilizaci se nyní úroveň investic pohybuje na periferii i v jádru eurozóny mírně nad 40 % úrovně z roku 1998:

Zdroj: Natixis