Nedávno jsem se zde věnoval akciím , minulý týden jsme se zaměřili na (sice neobchodovanou, ale pro nás určitě zajímavou) Škodu Auto. Než pohled na ní dokončím, rád bych se věnoval ještě jedné automobilce: . Shrnutí jeho čerstvých výsledků může čtenář najít v článku „BMW předvedlo slušné čtvrtletí; potvrzuje výhled pro celý rok“, já bych se rád zaměřil na trochu nadčasovější, či alespoň „nadčtvrtletnější“ pohled. Nejdříve se podívejme, jak si vedou akcie automobilky. Ty poměrně úzce kopírují trh (podobné je to s Daimlerem). Beta společnosti je přitom na hodnotě 1,3, takže návratnost by tu měla být o něco vyšší než u celého indexu DAX (současný dividendový výnos je na 2,2 %):

Zdroj: FT

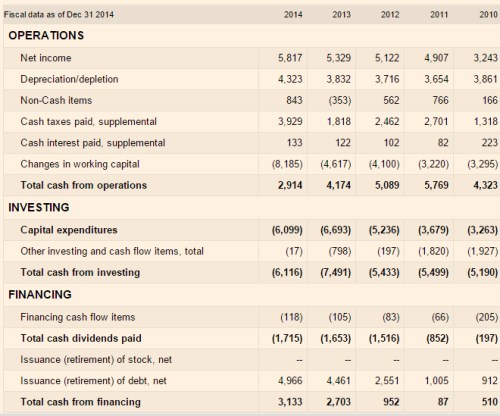

Podle posledních informací firma očekává, že tržby by letos měly sice výrazně růst, zisk před zdaněním by se ale měl pohybovat kolem 8,7 miliard eur, což je podobný výsledek jako v loňském roce. Následující tabulka ukazuje, že loni firma na provozní úrovni generovala tok hotovosti ve výši pouhých 2,9 miliardy eur, výrazně negativně do toho promluvil pracovní kapitál (-8,1 miliardy eur). Investice na úrovni CapEx dosáhly loni 6 miliard eur a je tudíž jasné, že provozní CF na jejich pokrytí ani zdaleka nestačilo. To samé platilo v roce 2013 a v menší míře i v roce 2012.

Zdroj: FT

U tak, co se týče toku hotovosti, jde o hodně podobný mustr, jaký jsme viděli u . Včetně toho, že i v situaci silně záporného toku hotovosti po CapEx vyplácí dividendy! To znamená, že si musí hodně pomoci odjinud a protože z nějakého důvodu nechce šahat na 13 miliard eur nahromaděné hotovosti, nechává růst dluh. Ten na konci roku 2014 dosáhl více jak 70 miliard eur.

Trh se domnívá, že takto fungující stroj má hodnotu dosahující 59,5 miliardy eur. Takovou kapitalizaci by například ospravedlnil 5,2 % dlouhodobý růst dividend z jejich současných úrovní (požadovaná návratnost se může pohybovat kolem 8 %). Jak jsme ale jasně viděli výše, současné nastavení takový scénář v podstatě vylučuje. Muselo by dojít buď k růstu provozního CF, či poklesu investic. Na ráně jsou samozřejmě (stejně jako u Daimleru) ony vysoké investice do pracovního kapitálu. Bez nich by provozní CF minulých dvou let dosahovalo cca 9 – 11 miliard eur a CF po CapEx by se pohybovalo hodně vysoko nad současnými dividendami.

Jsme tak opět u toho, zda jsou automobilky pouze v přechodné fázi, kdy jejich provozní CF není schopno pokrýt investice do dlouhodobých aktiv a pracovního kapitálu. Nebo zda jde o přechodně se tvářící permanentní palírnu na peníze. Tu se pálí v peci rostoucích tržeb doprovázených masivními investicemi do pracovního kapitálu, jinde zase v potřebě být neustále technologicky o krok napřed (či alespoň ne o krok pozadu), jinde zase v cenové poloválce. Všichni v této nerovnovážné rovnováze v podstatě čekají, až s tím přestanou jiní. Čekají na nějaký velký třesk a zdá se, že tohoto čekání není ušetřena ani určitá výjimečnost v podobě , či . Automobilky mezitím matou svými zisky, protože v nich nejsou odraženy ani vysoké investice do pracovního kapitálu, ani to, že CapEx je často znatelně nad odpisy.