Je všeobecně známo, že pro cenu akcie je v dlouhodobém horizontu důležitý fundament, jinými slovy ziskové hospodaření firmy či přesněji růst zisku na akcii. To stejné platí i pro akciové indexy, které jsou složené z akcií mnoha společností, jejichž zisky jsou agregovány dle metodiky daného indexu. Pro relativní ocenění akcií se nejčastěji používá ukazatel P/E, který poměřuje cenu akcie (P – price) a zisk na akcii (E – earnings), a vyjadřuje, kolik jsou investoři ochotni zaplatit za jednotku zisku. Hodnota tohoto ukazatele je ovlivněna mnoha faktory (např. velikost firmy, míra zadlužení, sektor, fáze životního cyklu firmy, fáze hospodářského cyklu, sentiment a očekávání investorů) a v krátkém časovém horizontu může být velmi volatilní.

V dlouhodobém horizontu však lze u tohoto ukazatele vypozorovat vlastnost, která se ve statistice označuje jako mean reversion (reverze k průměru). Příslušná statistická veličina se v průběhu času opakovaně vrací ke své střední hodnotě (průměru). Na finančních trzích lze reverzi k průměru pozorovat u ceny akcie, která by dlouhodobě měla oscilovat kolem své vnitřní hodnoty, případně můžeme podobnou souvislost najít i u ukazatele P/E.

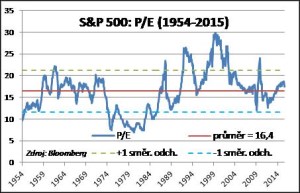

Reverzi k průměru můžeme dokumentovat na grafu pro akciový index S&P 500, u kterého existuje relativně dlouhá časová řada historických dat (přes 50 let). Ideální by samozřejmě bylo mít časovou řadu o délce více než tisíc let, ale to není z objektivních důvodů možné.

Z grafu je vidět, že P/E indexu S&P 500 se v příslušném období pohybovalo mezi hodnotami 7 a 30 při průměru 16. Nízkou hodnotu P/E (pod 8) měl index v 70. letech a na začátku 80. let minulého století, kdy v USA nastalo období stagflace (stagnace ekonomického růstu spojená s vyšší mírou inflace). Naopak vysoké hodnoty P/E dosáhl index relativně nedávno, na přelomu tisíciletí, kdy na trzích vrcholila technologická bublina.

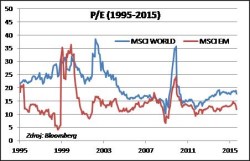

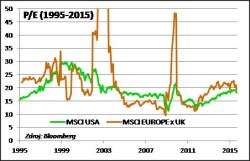

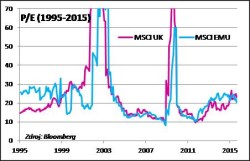

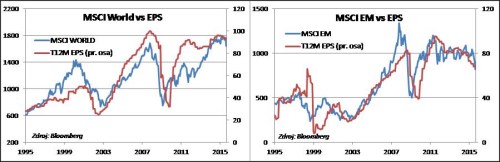

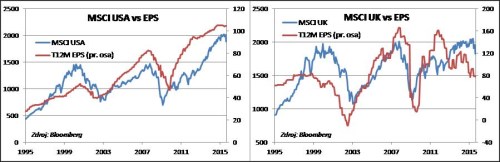

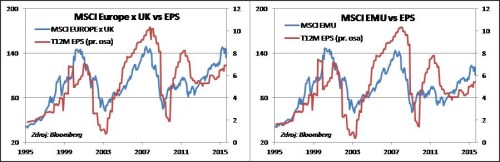

Hodnota historického průměru se může měnit s ohledem na délku časového období a probíhající evoluci na finančních trzích, ale hlavní princip zůstává, tzn. oscilace kolem průměru. Na dalších grafech je zobrazen vývoj P/E pro různé akciové indexy v období posledních 20 let.

Pozn: indexy MSCI; World = svět, EM = rozvíjející se země, Europe x UK = Evropa bez Velké Británie, UK = Velká Británie, EMU = eurozóna

Pro zjednodušení můžeme předpokládat, že čím delší časové období, tím více bude hodnota P/E neměnná, a proto by se poměr P/E mohl rovnat nějaké konstantě (k). Pokud bychom udělali menší matematické úpravy, pak odvodíme již výše uvedený předpoklad, že růst ceny akcií je v dlouhodobém horizontu determinován růstem zisku, resp. cena je funkcí zisku na akcii.

Když si do jednoho grafu zobrazíme vývoj indexu a zisku na akcii (viz grafy níže), pak je z historických dat zřetelné, že vývoj zisku hraje významnou roli ve výkonnosti příslušného indexu. Pro přesnost je nutné doplnit, že v kratším časovém horizontu má na výkonnost indexů vliv i změna poměru P/E. Pokud P/E roste, pak je růst indexu vyšší, než by odpovídalo růstu zisku a naopak (multiplikativní efekt).

Pozn: T12M EPS (trailing 12 month earnings per share) – zisk na akcii za posledních 12 měsíců

Závěrem je vhodné doplnit, že růst zisku v agregované podobě (na bázi akciového indexu) je závislý jak na vývoji domácí ekonomiky, tak na vývoji globální ekonomiky. Největší firmy z hlediska tržní kapitalizace jsou totiž často firmami s nadnárodní působností. Rozdíly v ekonomickém růstu mezi jednotlivými zeměmi pak vytvářejí prostor pro odlišný růst agregovaných zisků, což se následně více či méně odráží v rozdílné výkonnosti indexů z různých zemí či regionů. Proto se například v období po poslední krizi lépe dařilo americkým akciím ve srovnání s akciemi zemí eurozóny, ale v poslední době se karta obrací.

Patrick Vyroubal

Pozice: portfolio manažer

Patrick Vyroubal má více než 10 let zkušeností v oblasti finančního sektoru. V minulosti pracoval v útvaru exportního a strukturovaného financování ČSOB, dále pak jako akciový analytik ve společnostech Atlantik finanční trhy a ČSOB Asset Management. V současnosti má na starosti správu akciových fondů zaměřených na vyspělé trhy (USA, Evropa, Japonsko) a také ČR. Je absolventem Vysoké školy ekonomické v Praze (Fakulta mezinárodních vztahů) a držitelem certifikátu CFA (certifikovaný finanční analytik).

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE