ukazuje své predikce investic souvisejících s umělou inteligencí a já bych v této souvislosti dnes rád vyprávěl několik příběhů. Včetně toho o (ne)dostatku kapitálu pro „starou“ ekonomiku.

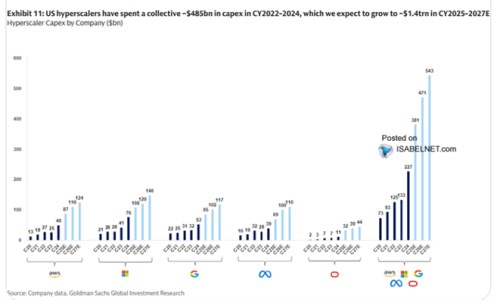

Goldman Sachs poukazuje na to, že v letech 2022 – 2024 tzv. hyperscaleři investovali dohromady 485 miliard dolarů. Jde o společnosti vyznačené v následujícím grafu – od Amazonu, respektive AWS, až po . GS přidává i své predikce, podle těch aktuálních by tyto společnosti měly v letech 2025 – 2027 investovat 1,4 bilionů dolarů. V těchto třech letech by to tedy mělo být téměř třikrát více než v předchozích.

Zdroj: X

Nedávno jsem tu ukazoval jiný odhad GS, podle kterého by americké hospodářství nyní bez těchto investic rostlo jen zhruba o černou nulu. S nimi se sice stále pohybuje pod potenciálem, ale nijak dramaticky. Investice velkých technologických společností tak eliminují některé brzdy, které na americkou ekonomiku nyní působí. Zřejmě i tu ve formě cel, respektive více kroků současné vlády a s nimi spojené nejistoty.

Investice, přesněji řečeno ty dobré, mají dvojí pozitivní efekt – v době svého provedení zvyšují poptávku, po něm zase zvyšují kapacitu ekonomiky. To se samozřejmě čeká i u těch výše zmíněných, respektive všech prováděných v souvislosti s AI a novými technologiemi. Které díky svému rozsahu svým způsobem představují pozitivní ekonomický šok. O jakých číslech tu hovoříme může ukázat jednoduchý příklad: Bezrizikové sazby se nyní pohybují kolem 4 %, kdyby riziková prémie akciového trhu byla mezi 2 – 3 %, požadovaná návratnost bude na 6 – 7 %. Kdyby byly tyto investice financovány jen akciovým kapitálem, tak oněch 1,4 bilionu dolarů by mělo ročně „standardně“ vynášet necelých 100 miliard dolarů ročně. Což je zhruba čistý zisk celého Applu.

Ony investice nebudou financovány jen vlastním jměním (požadovaná návratnost bude o něco nižší). Ale zase v kalkulaci hovoříme jen o letech 2025 – 27. K tomu bychom měli přidat předchozí tři roky a roky po 2027. Celkově tu tedy zřejmě bez přehánění hovoříme o tom, že ve středně dlouhém období by měly investice generovat ne desítky, ale spíše stovky miliard dolarů ročně. Což svou výší odpovídá ziskovosti/velikosti více než jednoho ze současných technologických obrů. Je přitom celkem zřejmé, že co expert i ne-expert, to názor na to, co s ekonomikou umělá inteligence udělá. Včetně toho, jaká návratnost bude u souvisejících investic skutečně generována.

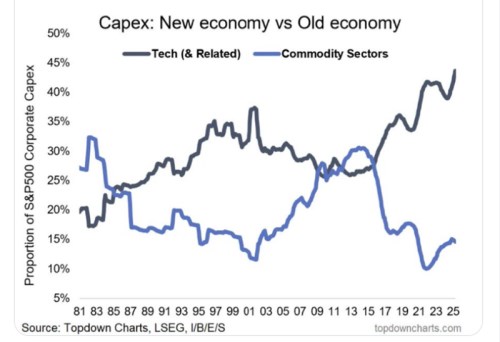

Dnešní druhý graf porovnává investice v technologickém sektoru a v sektorech komoditních. U druhé skupiny zamířily směrem dolů po roce 2014, opak se děje na technologiích a nůžky mají od té doby spíše tendenci stále se rozevírat, než naopak. Podle některých názorů přitom nyní dokonce dochází k tomu, že na trzích „neobchodovaného“ kapitálu se u netechnologických firem jasně projevuje nedostatek. Tedy to, že kapitál do sebe ve velkém nasávají právě technologie a pro zbytek už toho tolik nezbývá.

Zdroj: X

K (ne)dostatku kapitálu ještě podotknu, že pokud se někdy mohlo smysl hovořit o takzvaném vytěsňování soukromého sektoru vládními rozpočtovými deficity a dluhy, pak by to asi bylo nyní. Ne nějak dramaticky, ale podle některých odhadů už se vládní finance v USA projevují určitým růstem výnosů dluhopisů. Pokud tak ze strany vlády zaznívají úvahy o tom, že Fed brzdí ekonomický a technologický rozvoj a investice tím, že drží sazby příliš vysoko, zavání to nedostatkem sebereflexe. Zejména v prostředí, kdy se inflace stále pohybuje nad cílem – tezi o nutnosti poklesu sazeb to zpochybňuje, argumenty pro menší deficity naopak posiluje.