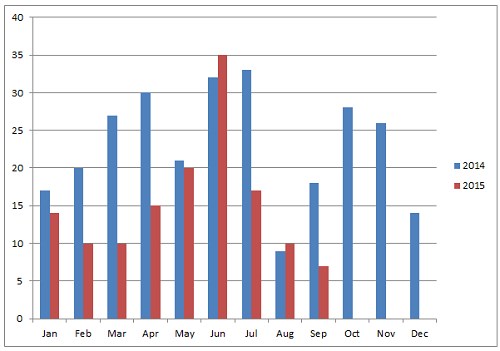

V posledních týdnech jsme mohli pozorovat, že jednou z relativně neviditelných obětí nervozity, která byla vyvolaná čínskými panickými výprodeji během srpna a nervozitou v prvních týdnech v září, byl trh s IPO. V září bylo na trzích US ke spatření jen 7 IPO a přitom minulý rok 2014 jsme jich měli skoro třikrát tolik. Takový propad mohla zařídit jen nestandardní situace, jakou jsme viděli na přelomu srpna a září.

Obecně se jedná o jeden z nejhorších výsledků, co se týče jednotlivých měsíců, když méně IPO proběhlo až v prosinci roku 2012. V říjnu 2008 nebylo v USA uvedeno ani jedno IPO na trhy, ale to byl zcela bezprecedentní rok po roztavení trhů. Tehdy se vzpamatoval trh s IPO až ve 3Q09.

Všechno začalo tak nějak nevinně na čínských makrodatech, které začaly pozvolně indikovat zhoršování situace v průmyslu a v čínské ekonomice. Přicházela další neuspokojivá data na kterých jsme měli možnost sledovat jednak smazání zisků čínských akciových indexů, ale také nákazu negativním sentimentem, který se postupně přeléval i na další evropské a americké trhy, které jednu chvíli také kompletně vymazaly zisky za celý rok 2015. Zejména ty evropské jsou více exponované vůči čínskému nezdaru, když firmy v Evropě mají solidní podíl tržeb generovaných na jednom z největších trhů na světě. I takový jsme mohli vidět na úrovních dlouho nevídaných, kolem 103 USD za jednu akcii. si také došlo pro solidní políček.

Na základě toho se rozhoupaly i ceny komodit. Čína na řadě průmyslových komodit patří mezi největší konzumenty a tak hlavně ceny základních materiálů trpěly propady z obavy z propadu čínské poptávky.

Asi největší zásekem byla diskuze na post-hike dobu v USA a vlastně ve světě. Amerika, jež ovládá i rezervní měnu, musí při svých úvahách brát v potaz i dopady na externí svět mimo USA. A na mysl investorů se samozřejmě dostala obava z oslabování měn emerging markets, poté co FED zvýší sazby a následného pohybu kapitálu do USA z ostatních více rizikových oblastí světa.

Prakticky neviditelnou nebo němou obětí toho byly investoři venture kapitálu, nebo spekulanti na IPO. Společnosti, které měly zájem vstoupit na burzy za účelem využití získaného kapitálu samozřejmě raději vyčkají příhodnějšího okamžiku než je nejistota spojená se zpomalováním druhé největší ekonomiky světa, nebo nervů z toho, kdy FED zvýší sazby.

Ideální podmínky pro IPO jsou samozřejmě ty růstové, kdy jsou investoři více ochotni riskovat a to v posledních týdnech srpna a prvních týdnech září byl jen málokdo.

Za normálních okolností by byla aktivita na trhu IPO také utlumena, zejména v měsíci srpnu. Ale spíše z důvodu letních měsíců v USA a Evropě. Sestupný trend je v grafu jasně patrný.

Měsíc říjen by však tento negativní trend měl zlomit. V Severní Americe a Evropě se v říjnu očekává zatím 18 IPO v objemu skoro 10 mld. USD. Část se samozřejmě posune do dalšího měsíce, ale i tak by měl být tento měsíc lepším než září.

Zdroj: Renaissance Capital, Bloomberg