Poté, co z amerického trhu práce přišla nečekaně slabá data, začalo několik investičních bank zastávat názor, že sazby v USA nebudou zvednuty ani v prosinci. Trhy navíc nyní počítají s tím, že během roku 2016 dojde pouze ke dvojímu zvedání sazeb. Jinak řečeno, investoři se stále více domnívají, že americká ekonomika zpomalila natolik, že to bude mít znatelný dopad na politiku Fedu. Tento posun v tržní náladě je ale překvapivý, protože tvorba pracovních míst nebyla v září zase tak špatná. Klíčovou otázkou ale zůstává, k jakému celkovému zpomalení americké ekonomiky skutečně došlo.

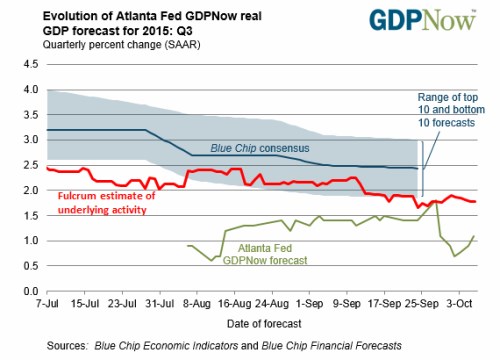

Následující graf ukazuje odhady aktuálního vývoje hrubého domácího produktu Fedu v Atlantě. Tyto odhady jsou na trhu stále populárnější a v grafu vidíme spolu s nimi i naše vlastní odhady (červeně) a konsenzus (modře):

Poslední čísla tedy naznačují, že americká ekonomika si nyní prochází zpomalením, to by ale mělo být jen mírné. Trvat by mělo od srpna, kdy v Číně propukla krize. Podle konsenzu i podle našich odhadů roste americká ekonomika tempem, které se stále pohybuje nad trendem. Odhady z Atlanty ale hovoří o mnohem silnějším zpomalení. V předchozích čtvrtletích přitom tento model odhadl růst hodně přesně a jeho současné predikce by tak měly být brány velmi vážně. Hovoří o tom, že ve třetím čtvrtletí dosáhne růst pouze 1,1 % a to už je znatelně pod trendem. Ekonomika by pak znatelně zpomalila a Fed by musel přehodnotit svou monetární politiku. Proč jsou odhady Fedu tak pesimistické? Jejich velkou předností je, že jsou rozděleny na hlavní komponenty HDP a proto je lehké zjistit, co by mělo být tahounem dalšího vývoje.

Očekávané zpomalení tempa růstu ve třetím čtvrtletí bude podle Atlanta Fedu taženo zejména pohybem zásob. Ty by měly růst snížit o celé dva procentní body. Celkově jde o důsledek poklesu čistých exportů, který zanechal vývozce s vyššími zásobami. Ti se tak nyní snaží o jejich snížení. Podle konsenzu sníží pokles zásob růst HDP asi o 1,2 – 1,5 procentního bodu. A i to se jeví s ohledem na předchozí stabilní vývoj zásob jako pesimistický odhad.

Jsou podobné úvahy vůbec důležité? Pohyb zásob se obvykle vrací k průměru. Výjimku představují jen velmi vážné ekonomické krize. Riziko pádu americké ekonomiky do recese je podle našich modelů v současné době stále velmi nízké. Bylo by tedy překvapivé, kdyby se korekce na straně zásob změnila v něco vážnějšího. Namísto toho je pravděpodobné, že sice dojde ke znatelnému snížení tempa růstu HDP, půjde ale pouze o přechodný jev.

K podobnému závěru pravděpodobně dospěje i Fed. Nižší ceny ropy a paliv mají pozitivní dopad na spotřebitelskou poptávku a to zřejmě eliminuje negativní dopad poklesu čistých exportů. Ty trpí kvůli silnějšímu dolaru a šoku z rozvíjejících se trhů. Fed by se mohl přiklonit k názoru, že tato nová struktura poptávky v americké ekonomice nebude změnami zásob narušena. Jinak řečeno, ke zpomalení v americké ekonomice nyní skutečně dochází. Pokud se ale problém nezhorší, Fed se bude pravděpodobně držet směru, který nastavil už dříve.

Autorem je Gavyn Davies.

Zdroj: FT, Fulcrum AM